Offcanvas

Offcanvas

Μελέτη υπολογίζει στα €243 εκατ. το κόστος της μεταρρύθμισης για τα φυσικά πρόσωπα. Χωρίς άμεσο όφελος τέσσερα στα δέκα νοικοκυριά, ενώ οι μεγαλύτερες ελαφρύνσεις κατευθύνονται στα ανώτερα μεσαία και υψηλά εισοδήματα.

Του Ξένιου Μεσαρίτη

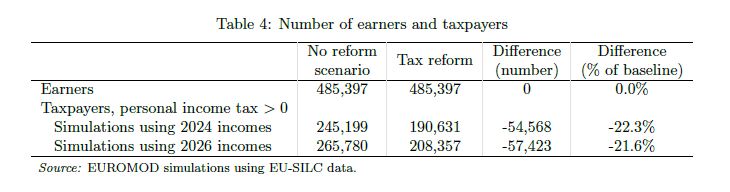

Κατά περισσότερο από το ένα πέμπτο εκτιμάται ότι μειώνεται από το 2026 ο αριθμός των πολιτών που πληρώνουν φόρο εισοδήματος, μετά την εφαρμογή της φορολογικής μεταρρύθμισης στις αρχές του έτους. Αυτό, ανάμεσα σε άλλα, καταγράφει το working paper των Άρη Αυγουστή, Χαράλαμπου Μιχαήλ και Γεωργιάνας Φωτιάδου, το οποίο δημοσιεύθηκε στη σειρά δοκιμίων εργασίας της Κεντρικής Τράπεζας της Κύπρου

Συγκεκριμένα, με βάση τα εισοδήματα του 2024, οι φορολογούμενοι με υποχρέωση πληρωμής φόρου εισοδήματος περιορίζονται από 245.199 σε 190.631. Πρόκειται για μείωση κατά 54.568 πρόσωπα ή 22,3%, ενώ όπως επισημαίνεται με την αναπροσαρμογή στα εισοδήματα που προβλέπονται για το 2026, η αντίστοιχη μείωση υπολογίζεται σε 21,6%.

Στα €242,8 εκατ. το κόστος των μέτρων

Η μελέτη υπολογίζει στα €242,8 εκατ. το ετήσιο δημοσιονομικό κόστος των τριών παρεμβάσεων που εξετάζει. Από το συνολικό ποσό, €174,8 εκατ. προκύπτουν από τις αλλαγές στις φορολογικές κλίμακες, €43,9 εκατ. από τις εκπτώσεις για εξαρτώμενα παιδιά και φοιτητές και €24,1 εκατ. από την έκπτωση για τόκους στεγαστικών δανείων και ενοίκια κύριας κατοικίας, ενώ η πράσινη φορολογική έκπτωση δεν περιλαμβάνεται στους υπολογισμούς, καθώς, σύμφωνα με τους συγγραφείς, δεν υπήρχαν επαρκή στοιχεία για τις επιλέξιμες δαπάνες.

Σημειώνεται ότι τα ποσά αφορούν τις συγκεκριμένες αλλαγές στη φορολόγηση των φυσικών προσώπων και όχι το συνολικό δημοσιονομικό αποτέλεσμα της φορολογικής μεταρρύθμισης.

Μέρος της απώλειας εσόδων μπορεί να επιστρέψει στα κρατικά ταμεία μέσω της κατανάλωσης. Υπό τις παραδοχές που χρησιμοποιεί η μελέτη, τα πρόσθετα έσοδα από ΦΠΑ και άλλους φόρους κατανάλωσης υπολογίζονται μεταξύ €39 εκατ. και €44 εκατ.

Οι συγγραφείς διευκρινίζουν ότι οι υπολογισμοί είναι ενδεικτικοί, καθώς το μοντέλο δεν ενσωματώνει, μεταξύ άλλων, την πραγματική ροπή των νοικοκυριών προς κατανάλωση, την αποπληρωμή χρέους και τις δευτερογενείς επιδράσεις στην οικονομία.

Τι προέβλεπε η αρχική πρόταση του Κέντρου Οικονομικών Ερευνών

Αξίζει να αναφέρουμε ότι διαφορετικά μέτρα και χαμηλότερη κοστολόγηση περιλάμβανε η τελευταία ανάλυση του Κέντρου Οικονομικών Ερευνών του Πανεπιστημίου Κύπρου, η οποία είναι αναρτημένη στη σελίδα του ΚΟΕ από τον Ιανουάριο του 2026.

Το ΚΟΕ είχε υπολογίσει στα €151 εκατ. το κόστος τεσσάρων παρεμβάσεων στην προσωπική φορολογία, από τα οποία €29 εκατ. αφορούσαν τα πράσινα κίνητρα.

Χωρίς τα πράσινα κίνητρα, οι τρεις αντίστοιχες παρεμβάσεις είχαν κοστολογηθεί στα €122 εκατ. Το ποσό δεν μπορεί να συγκριθεί ευθέως με τη νέα εκτίμηση των €242,8 εκατ., καθώς τα μέτρα που τελικά ψηφίστηκαν από τη Βουλή τον Δεκέμβρη του 2025 διαφοροποιήθηκαν και οι υπολογισμοί προέρχονται από ξεχωριστές προσομοιώσεις.

Υπενθυμίζουμε ότι πριν τις τελικές τροποποιήσεις η πρόταση του ΚΟΕ προέβλεπε αφορολόγητο €20.500, ενώ το τελικό όριο καθορίστηκε στις €22.000. Διαφοροποιήθηκαν επίσης οι φορολογικές κλίμακες, τα ποσά των εκπτώσεων και τα εισοδηματικά όρια επιλεξιμότητας.

Η διαφορετική εικόνα των συνολικών εσόδων

Η μείωση των πολιτών που το εισόδημά τους εμπίπτει στον φόρο εισοδήματος δεν συνεπάγεται ότι γενικότερα περιορίζονται τα φορολογικά έσοδα του κράτους από την φορολογική μεταρρύθμιση, κάτι το οποίο επισημαίνεται και στην μελέτη των τριών οικονομολόγων.

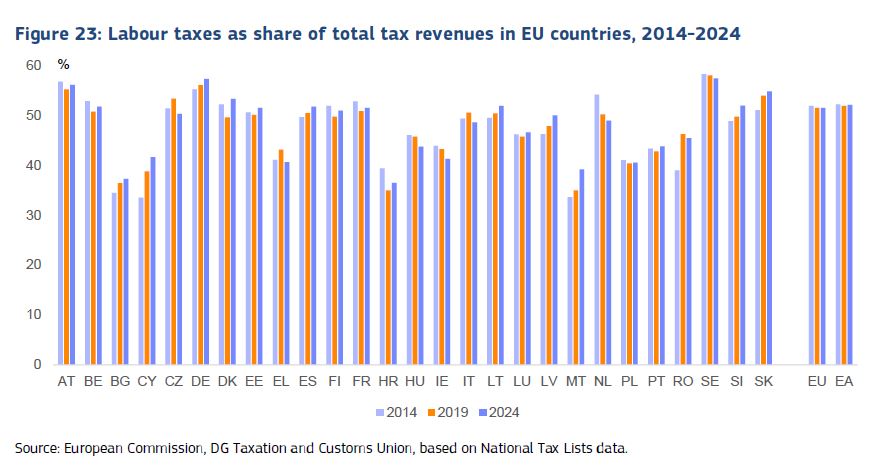

Αξίζει να σημειώσουμε ότι η ετήσια έκθεση της Ευρωπαϊκής Επιτροπής για τη φορολογία που εκδόθηκε αρχές του Ιούλη του 2026 καταγράφει ότι, κατά την περίοδο μέχρι το 2024, η Κύπρος ήταν μεταξύ των κρατών-μελών που εμφάνισαν τη μεγαλύτερη αύξηση των εσόδων από τη φορολόγηση της εργασίας.

Η αύξηση προήλθε κυρίως από τις κοινωνικές ασφαλιστικές εισφορές και την ισχυρή δημιουργία θέσεων εργασίας. Μεταξύ 2014 και 2024, το μερίδιο των φόρων εργασίας στο συνολικό φορολογικό μείγμα αυξήθηκε στην Κύπρο κατά 8,2 ποσοστιαίες μονάδες.

Προφανώς, τα στοιχεία της Ευρωπαϊκής Επιτροπής καλύπτουν την περίοδο πριν από την εφαρμογή της μεταρρύθμισης και δεν αποτελούν εκτίμηση των επιπτώσεών της.

Χωρίς άμεσο όφελος τέσσερα στα δέκα νοικοκυριά

Πέραν από το δημοσιονομικό κόστος και τη μείωση του αριθμού όσων πληρώνουν φόρο, το έγγραφο της Κεντρικής Τράπεζας εξετάζει πώς κατανέμονται οι ελαφρύνσεις μεταξύ των εισοδηματικών ομάδων.

Αύξηση του διαθέσιμου εισοδήματος καταγράφεται για το 60,7% των νοικοκυριών, συνεπώς, περίπου τέσσερα στα δέκα δεν εμφανίζουν άμεσο όφελος από τα μέτρα της φορολογικής μεταρρύθμισης.

Στο χαμηλότερο εισοδηματικό δεκατημόριο ωφελείται μόλις το 3,1% των νοικοκυριών. Το ποσοστό αυξάνεται σε 20,5% στο δεύτερο, 27,8% στο τρίτο και 42,5% στο τέταρτο δεκατημόριο.

Αντίθετα, αύξηση του διαθέσιμου εισοδήματος καταγράφεται για περισσότερο από το 96% των νοικοκυριών σε καθένα από τα τρία υψηλότερα δεκατημόρια.

Η διαφοροποίηση συνδέεται και με το γεγονός ότι το 43% των φορολογουμένων είχε δηλώσει το 2022 φορολογητέο εισόδημα κάτω από το προηγούμενο αφορολόγητο των €19.500. Συνεπώς, μεγάλο μέρος των χαμηλότερων εισοδηματικών ομάδων δεν πλήρωνε προσωπικό φόρο πριν από τη μεταρρύθμιση.

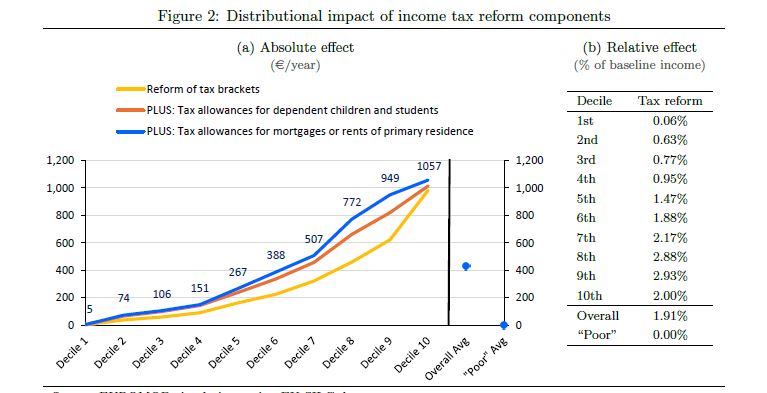

Από €5 μέχρι €1.057 τον χρόνο

Οι διαφορές αποτυπώνονται και στο μέσο ετήσιο όφελος ανά εισοδηματικό δεκατημόριο όπου στο χαμηλότερο δεκατημόριο, η μέση αύξηση του ισοδύναμου διαθέσιμου εισοδήματος υπολογίζεται σε €5 ή 0,06%. Στο υψηλότερο δεκατημόριο φθάνει τα €1.057 ή 2%.

Το μεγαλύτερο αναλογικό όφελος, περίπου 2,9%, καταγράφεται στο όγδοο και ένατο δεκατημόριο. Για τα νοικοκυριά του δεύτερου έως και του τέταρτου δεκατημορίου, η αναλογική αύξηση κυμαίνεται μεταξύ 0,6% και 1%.

Η έκπτωση για παιδιά και φοιτητές αυξάνει κυρίως τα οφέλη των νοικοκυριών από το πέμπτο μέχρι το ένατο δεκατημόριο ενώ η στεγαστική έκπτωση ενισχύει περισσότερο το όγδοο και ένατο και, σε μικρότερο βαθμό, το έκτο και έβδομο δεκατημόριο.

Οριακή αύξηση της ανισότητας

Ο δείκτης Gini, που αντανακλά τα επίπεδα της ανισότητας, αυξάνεται από 0,287 σε 0,291 σύμφωνα με την προσομοίωση της μελέτης.

Οι συγγραφείς αναφέρουν ότι η μεταρρύθμιση εξασθενεί ελαφρώς την αναδιανομή, όχι επειδή το φορολογικό σύστημα γίνεται λιγότερο προοδευτικό, αλλά επειδή περιορίζεται το συνολικό μέγεθος του φόρου εισοδήματος.

Την ίδια ώρα, το ποσοστό κινδύνου φτώχειας υποχωρεί οριακά από 14,7% σε 14,5%, ενώ ο δείκτης κοινωνικής ευημερίας αυξάνεται λόγω της ανόδου του μέσου διαθέσιμου εισοδήματος.

Να αναφέρουμε ότι και η προσομοίωση του ΚΟΕ για το πλήρες πακέτο που είχε αρχικά προτείνει κατέγραφε μικρή αύξηση του Gini, από 28,72% σε 28,95%, την οποία χαρακτήριζε αμελητέα.

Η εναλλακτική των €37 εκατ.

Η μελέτη εξετάζει, τέλος, εναλλακτική διαμόρφωση των ανώτερων φορολογικών κλιμακίων, με συντελεστή 35% για φορολογητέο εισόδημα από €62.001 μέχρι €82.000 και νέα κλίμακα 40% για εισόδημα πάνω από τις €82.000.

Σε αυτό το σενάριο, το μέσο ετήσιο όφελος του υψηλότερου δεκατημορίου περιορίζεται από €1.057 σε €450 και το δημοσιονομικό κόστος μειώνεται κατά περίπου €37 εκατ.

Σύμφωνα με τις προσομοιώσεις, η υποθετική αλλαγή δεν επηρεάζει τα οφέλη των πέντε χαμηλότερων εισοδηματικών δεκατημορίων, ενώ η επίδραση στο έκτο και έβδομο είναι μηδενική ή οριακή.

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ

.jpg/a9347ab82d1bc64220b671056ccc9f60.webp)