Η Ευρωπαϊκή Ένωση πιέζει για μεγαλύτερη διαφάνεια στην αγορά ιδιωτικών πιστώσεων, καθώς οι ρυθμιστικές αρχές ανησυχούν ότι η ταχεία ανάπτυξή της θα μπορούσε να απειλήσει το χρηματοπιστωτικό σύστημα.

Το μπλοκ συμφώνησε τον Φεβρουάριο σε νέες απαιτήσεις για το τι πρέπει να γνωστοποιούν τα επενδυτικά κεφάλαια στις ρυθμιστικές αρχές και πρότεινε πρόσφατα τη διενέργεια stress tests για τους δεσμούς μεταξύ των λεγόμενων σκιωδών τραπεζών και του ευρύτερου χρηματοπιστωτικού συστήματος.

Παράλληλα, οι τραπεζικές ρυθμιστικές αρχές της περιοχής στηρίζονται στους παραδοσιακούς δανειστές για να παρέχουν περισσότερες πληροφορίες σχετικά με το πού τα ιδιωτικά πιστωτικά ιδρύματα βρίσκουν τη δική τους χρηματοδότηση.

Οι προσπάθειες υπογραμμίζουν τις αυξανόμενες ανησυχίες των αρχών σχετικά με την ελαφρώς ρυθμιζόμενη κατηγορία αυτή των περιουσιακών στοιχείων, η οποία άνθισε όταν οι αυστηρότερες κεφαλαιακές απαιτήσεις ανάγκασαν τις τράπεζες να περιορίσουν τον επικίνδυνο δανεισμό μετά τη χρηματοπιστωτική κρίση.

Πρόσφατες περιπτώσεις όπως η κατάρρευση του ομίλου Signa του Ρενέ Μπένκο ή τα προβλήματα της Adler Group SA, έχουν αναδείξει το πώς οι επιχειρήσεις που επωμίστηκαν χρέος μπορούν να διαδώσουν τις απώλειές τους στο ευρύτερο χρηματοπιστωτικό σύστημα.

«Η ανάπτυξη των ιδιωτικών πιστωτικών αγορών μας ανησυχεί ιδιαίτερα», δήλωσε η Ελίζαμπεθ Μακόλ, μέλος του Εποπτικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, το οποίο εποπτεύει τις παραδοσιακές τράπεζες. «Ο τομέας έχει αναπτυχθεί τόσο πολύ που θα πρέπει να εξετάσουμε το πώς θα κάνουμε κάποια βασικά στοιχεία πιο εύκολα διαθέσιμα στις εποπτικές αρχές».

Η ιδιωτική πίστωση παρέμεινε σε μεγάλο βαθμό εκτός της αρμοδιότητας των χρηματοπιστωτικών ρυθμιστικών αρχών, επειδή τα χρήματα που χρησιμοποιούνται για τα δάνεια προέρχονται συνήθως από επενδυτές και όχι από καταθέτες.

Αυτό σημαίνει ότι τυχόν απώλειες επηρεάζουν μόνο τις αποδόσεις αυτών των επενδυτών, ενώ δεν επηρεάζουν το χρηματοπιστωτικό ίδρυμα με τρόπο που θα προκαλούσε bank run σε περίπτωση προβλήματος στον ισολογισμό του.

Παρ’ όλα αυτά, η ανάπτυξη της κατηγορίας αυτής σε έναν κλάδο αξίας 1,7 τρισεκατομμυρίων δολαρίων έχει τροφοδοτήσει τις ανησυχίες ότι μπορεί να επηρεάσει το χρηματοπιστωτικό σύστημα μέσω άλλων διαύλων, για παράδειγμα επιτρέποντας σε ορισμένες βιομηχανίες να επωμιστούν μη βιώσιμα επίπεδα χρέους ή δημιουργώντας κίνδυνο για τις τράπεζες που δανείζουν ιδιωτικές πιστωτικές εταιρείες.

Το Διεθνές Νομισματικό Ταμείο αφιέρωσε πρόσφατα ένα κεφάλαιο της έκθεσης του Απριλίου για την παγκόσμια χρηματοπιστωτική σταθερότητα στην «άνοδο και τους κινδύνους της ιδιωτικής πίστωσης».

Ενώ οι τράπεζες επιθυμούν να συμμετάσχουν στην αγορά αυτή, ορισμένα στελέχη έχουν επίσης εκφράσει επιφυλάξεις. Ο CEO της JPMorgan Chase & Co., Τζέιμι Ντίμον, δήλωσε τον περασμένο μήνα ότι αναμένει να εμφανιστούν προβλήματα και προειδοποίησε ότι «θα μπορούσε να δημιουργηθεί σημαντικό πρόβλημα, ιδίως καθώς οι πελάτες λιανικής αποκτούν πρόσβαση στην κατηγορία αυτή των περιουσιακών στοιχείων».

Η Ε.Ε. συμφώνησε τον Φεβρουάριο σε μια ευρύτερη δέσμη κανόνων για τους διαχειριστές περιουσιακών στοιχείων που στόχευε ιδιαίτερα τους άμεσους δανειστές. Στο πλαίσιο αυτών των κανόνων, ο οργανισμός εποπτείας των αγορών της Ένωσης βρίσκεται επί του παρόντος στη διαδικασία κατάρτισης προτύπων, μεταξύ άλλων για τις γνωστοποιήσεις σχετικά με τη ρευστότητα, τη μόχλευση και τις συμμετοχές των κεφαλαίων, συμπεριλαμβανομένων των ιδιωτικών πιστωτικών ιδρυμάτων. Θα καθορίσει επίσης τον τρόπο με τον οποίο οι εθνικές ρυθμιστικές αρχές μπορούν να μοιράζονται δεδομένα με άλλες αρχές.

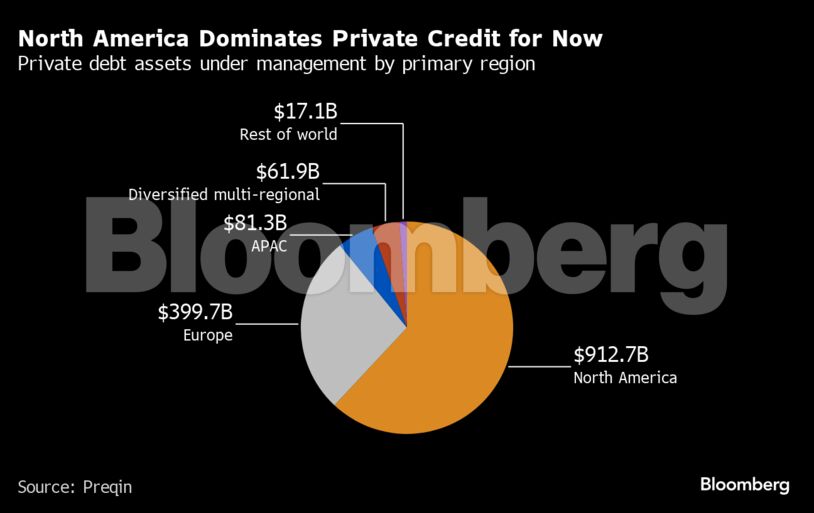

«Στόχος μας είναι να μειώσουμε τις ασυνεπείς και διπλές απαιτήσεις υποβολής εκθέσεων και να αυξήσουμε την ανταλλαγή και χρήση δεδομένων», δήλωσε εκπρόσωπος της Ευρωπαϊκής Αρχής Κινητών Αξιών και Αγορών (ESMA). Η πλειονότητα των ιδιωτικών πιστωτικών περιουσιακών στοιχείων βρίσκονται υπό διαχείριση στη Βόρεια Αμερική, πράγμα που σημαίνει ότι ένα σχετικά μικρό μέρος της παγκόσμιας αγοράς θα επηρεαστεί άμεσα.

Οι επικριτές του σχεδίου αυτού υποστηρίζουν ότι τα σχέδια της Ευρώπης για τη ρύθμιση των επενδυτικών κεφαλαίων θα είναι δαπανηρά και ενδέχεται να κατακλύσουν τις αρχές με πλημμύρα δεδομένων, αντί να τους υποδείξουν το πού βρίσκονται οι κίνδυνοι.

Οι λομπίστες πιέζουν ώστε η Ευρώπη να ευθυγραμμιστεί περισσότερο με τα επικαιροποιημένα πρότυπα των ΗΠΑ, γνωστά ως «Form PF», τα οποία, όπως υποστηρίζουν, προσφέρουν στις ρυθμιστικές αρχές περισσότερες πληροφορίες σχετικά με τη μόχλευση, ενώ δεν απαιτούν από τα ταμεία να αναφέρουν όλες τις θέσεις τους για όλα τα χαρτοφυλάκια.

«Ακόμα και οι δημόσιες αγορές είναι αναποτελεσματικές στο να εντοπίζουν προφανείς κινδύνους», ανέφερε ο αναπληρωτής διευθύνων σύμβουλος της Alternative Investment Management Association, Γίρι Κρολ. «Το να πιστεύει κανείς ότι μια ομάδα ρυθμιστικών αρχών θα μπορέσει να κάνει καλύτερη δουλειά από ολόκληρη την αγορά δεν είναι πολύ ρεαλιστικό».

Ενώ οι ρυθμιστικές αρχές στις ΗΠΑ είναι σχετικά αισιόδοξες σχετικά με τους κινδύνους που απορρέουν από αυτή την κατηγορία περιουσιακών στοιχείων, οι συμμετέχοντες στην αγορά αναζητούν τρόπους διαπραγμάτευσης των ιδιωτικών πιστώσεων, μια κίνηση που θα μπορούσε να ενισχύσει τη διαφάνεια.

Οι αρχές και στις δύο πλευρές του Ατλαντικού έχουν επίσης επισημάνει ότι σχεδιάζουν να κάνουν stress test για τους δεσμούς μεταξύ μη τραπεζικών οντοτήτων και παραδοσιακών δανειστών, καθώς προσπαθούν να αποκτήσουν τον έλεγχο και εικόνα των κινδύνων.

Η επίτροπος της Ε.Ε. για τις χρηματοπιστωτικές υπηρεσίες και τις αγορές, Μαρέιντ Μαγκίνες, υποστήριξε ότι οι δοκιμές αυτές θα πρέπει να γίνονται με «συστημικό τρόπο» και να εμπλέκουν «όλες τις αρμόδιες αρχές τόσο από τον τραπεζικό όσο και από τον μη τραπεζικό χώρο».

Η Τράπεζα της Αγγλίας διεξάγει ήδη μια άσκηση με περισσότερους από 50 συμμετέχοντες, συμπεριλαμβανομένων τραπεζών, ασφαλιστών, διαχειριστών περιουσιακών στοιχείων, αμοιβαίων κεφαλαίων αντιστάθμισης κινδύνου και συνταξιοδοτικών ταμείων. Τα ενδιάμεσα αποτελέσματα της έρευνας αναμένονται σύντομα και η ολοκληρωμένη έκθεση αναμένεται στα τέλη του έτους.

Η Ευρώπη έχει θέσει ως ημερομηνία-στόχο το 2026 για την εφαρμογή των ανώτατων ορίων μόχλευσης στα ιδιωτικά πιστωτικά κεφάλαια που απευθύνονται σε επαγγελματίες επενδυτές, ενώ οι απαιτήσεις δημοσιοποίησης θα τεθούν σε ισχύ ένα χρόνο αργότερα. Ήδη, όμως, ορισμένες τραπεζικές ρυθμιστικές αρχές υποστηρίζουν πως τα μέτρα αυτά δε θα είναι αρκετά, σύμφωνα με το Bloomberg.

Οι αξιωματούχοι πιέζουν τις τράπεζες να έρθουν αντιμέτωπες με τους όποιους κινδύνους αντιμετωπίζουν από τη συνεργασία τους με τα ιδιωτικά πιστωτικά ιδρύματα.

Η Μακόλ, η οποία διετέλεσε επιθεωρητής τραπεζών της Πολιτείας της Νέας Υόρκης μεταξύ 1997 και 2003, υποστηρίζει ότι οι ανησυχίες της για τη «σκιώδη τραπεζική» διαμορφώνονται εν μέρει από την εμπειρία της στην αντιμετώπιση των συνεπειών της Long Term Capital Management, του αμοιβαίου κεφαλαίου αντιστάθμισης κινδύνου με υψηλή μόχλευση που κατέρρευσε το 1998.

Η Ομοσπονδιακή Τράπεζα ενορχήστρωσε τότε μια διάσωση ύψους 3,6 δισεκατομμυρίων δολαρίων από τράπεζες και χρηματιστηριακές εταιρείες για να κατευνάσει τους φόβους ότι οι δανειστές και οι εμπορικοί εταίροι της εταιρείας θα παρασύρονταν στην κρίση.

Το σημείο εκκίνησης για την κατανόηση των κινδύνων που εγκυμονούν είναι να έχουν οι παρατηρητές στοιχεία για τα κοινά τρωτά σημεία των συστημικών τραπεζών και των ιδιωτικών πιστώσεων, όπως σημείωση η ίδια.

Επικαλείται επίσης την έλλειψη πληροφοριών σχετικά με τα δάνεια και τους όρους με τους οποίους χορηγούνται, καθώς και τη μόχλευση στο σύστημα ως προφανή προβληματικά σημεία της αγοράς.

Πηγή: newmoney.gr

Διαβάστε επίσης: Ο S&P's αναβαθμίζει την αξιολόγηση της Κύπρου σε «BBB+», με θετική προοπτική