Κατά την πρόσφατη περιοδεία των αναλυτών της BofA για τις ευρωπαϊκές μετοχές σε Νέα Υόρκη, Τορόντο και Μόντρεαλ, οι αναλυτές κατέγραψαν αυξανόμενη ανησυχία των θεσμικών επενδυτών για επιβράδυνση της παγκόσμιας ανάπτυξης, κυρίως λόγω των νέων δασμών που έχουν επιβάλει οι ΗΠΑ. Αν και τα μακροοικονομικά στοιχεία προς το παρόν παραμένουν ανθεκτικά, οι πρώτες ενδείξεις κόπωσης έχουν αρχίσει να εμφανίζονται: πτώση στις θαλάσσιες μεταφορές από Κίνα προς ΗΠΑ, υποχώρηση της εμπιστοσύνης των Αμερικανών καταναλωτών και μείωση στις επενδυτικές προθέσεις των επιχειρήσεων.

Παράλληλα, οι επενδυτές δεν έδειξαν αντίρρηση στην εκτίμηση των αναλυτών ότι ο παγκόσμιος δείκτης PMI ενδέχεται να υποχωρήσει στο επίπεδο των 48 μονάδων έως το γ’ τρίμηνο (από 52 σήμερα), ενώ κάποιοι δεν απέκλειαν και χειρότερα σενάρια, με τον PMI να αγγίζει ακόμη και τις 46 μονάδες, λόγω επιβράδυνσης σε ΗΠΑ, Ευρωζώνη, Κίνα και Ιαπωνία.

Γιατί τα ασφάλιστρα κινδύνου παραμένουν χαμηλά

Αρκετοί πελάτες εξέφρασαν απορία για το γεγονός ότι τα χρηματοοικονομικά ασφάλιστρα κινδύνου (risk premia) παραμένουν σχετικά χαμηλά, παρά τις γεωπολιτικές και εμπορικές εντάσεις. Ο δείκτης ERP (equity risk premium) του MSCI World κυμαίνεται στο 3,5%, σημαντικά κάτω από τον ιστορικό μέσο όρο 4,6%. Όπως σημειώνεται, οι αγορές πιθανότατα θα ενσωματώσουν τους μακροοικονομικούς κινδύνους μόνο όταν αυτοί αρχίσουν να αντανακλώνται στα επίσημα στοιχεία, κι όχι απλώς στους τίτλους των ειδήσεων.

Αν επαληθευτούν οι προβλέψεις για υποχώρηση του PMI στις 48 μονάδες, αυτό συνεπάγεται άνοδο των risk premia κατά 120 μονάδες βάσης, κάτι που αντιστοιχεί σε πιθανή πτώση 12% για τις ευρωπαϊκές μετοχές και υποαπόδοση 9% για τους κυκλικούς κλάδους έναντι των αμυντικών.

Διαφορετικά επίπεδα κινδύνου ανά κλάδο

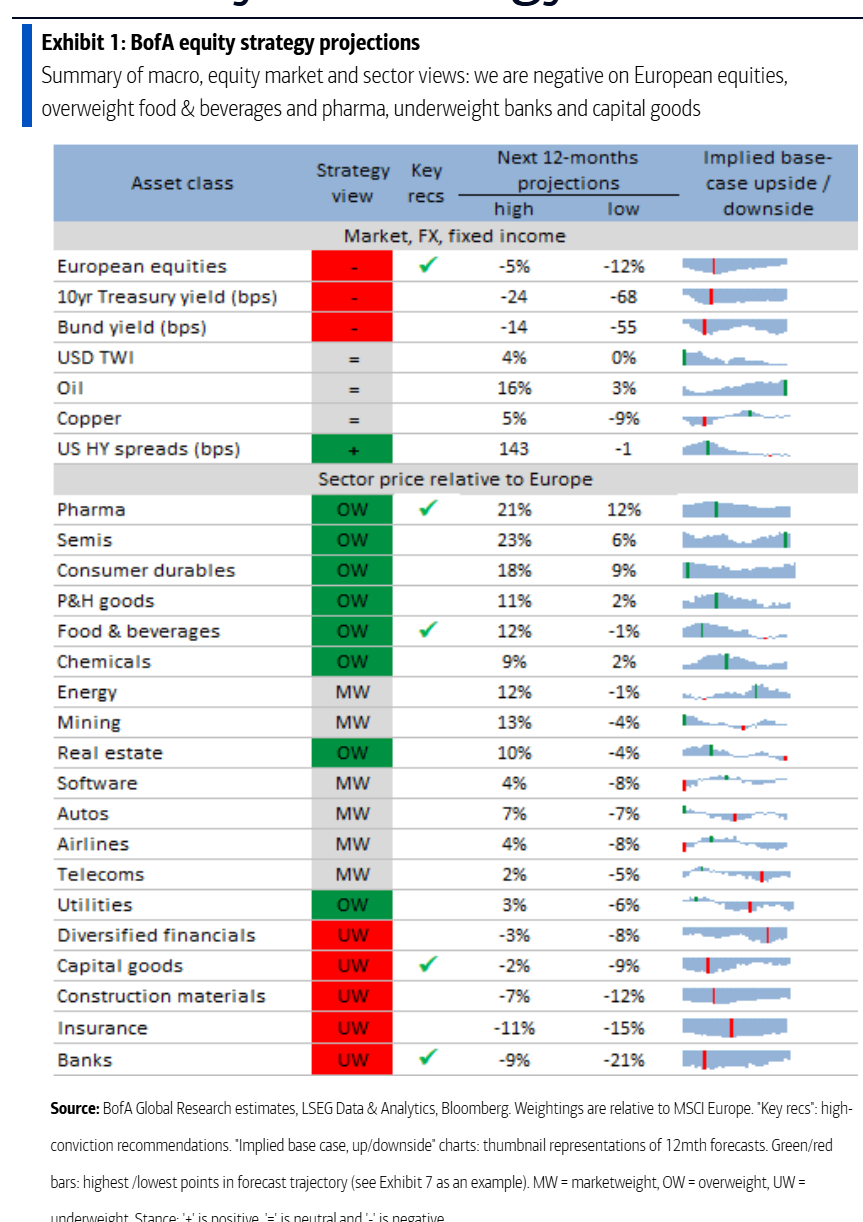

Οι επενδυτές επισήμαναν ότι οι τομείς των μετοχών έχουν ενσωματώσει σε διαφορετικό βαθμό τους μακροοικονομικούς κινδύνους. Στις αμυντικές μετοχές, οι εταιρείες κοινής ωφέλειας έχουν υπεραποδώσει κατά 20% από τον Φεβρουάριο και ήδη αντανακλούν σχεδόν πλήρως την εκτιμώμενη αύξηση των risk premia. Παρόλα αυτά, οι αναλυτές διατηρούν σύσταση overweight για τον κλάδο. Αντίθετα, ο φαρμακευτικός τομέας έχει υστερήσει (-9% σε σχέση με την αγορά), επηρεασμένος από την αδυναμία του δολαρίου και το ενδεχόμενο δασμών σε φαρμακευτικά προϊόντα — γεγονός που δημιουργεί περιθώριο επανατοποθέτησης.

Στους κυκλικούς κλάδους, οι ημιαγωγοί, τα είδη πολυτελείας και η χημική βιομηχανία έχουν ήδη ενσωματώσει μεγάλο μέρος της επιβράδυνσης, επομένως οι αναλυτές διατηρούν θετική στάση. Αντιθέτως, οι τράπεζες, οι ασφαλιστικές και τα κεφαλαιουχικά αγαθά έχουν κινηθεί πολύ πιο ανθεκτικά απ’ όσο «δικαιολογείται» από τα risk premia, καθιστώντας τα ευάλωτα σε ενδεχόμενη διόρθωση εφόσον τα επιτόκια κινηθούν καθοδικά.

Ορισμένοι επενδυτές εκφράζουν την ανησυχία ότι τα αμερικανικά κρατικά ομόλογα ίσως αποδειχθούν αναποτελεσματικά ως αντιστάθμισμα σε περιόδους αυξημένου ρίσκου — εξέλιξη που αποδίδεται τόσο στον ιδιότυπο πολιτικό σχεδιασμό της νέας αμερικανικής κυβέρνησης, όσο και στους δημοσιονομικούς κινδύνους και τις επίμονες πληθωριστικές πιέσεις. Ωστόσο, οι αναλυτές επιμένουν σε στρατηγική αύξησης διάρκειας (long duration) και διατηρούν θέσεις σε ομόλογα και μετοχές υψηλής ποιότητας (quality stocks), με αρνητική στάση απέναντι στις αξίες (value) και τον τραπεζικό κλάδο, αναμένοντας πτώση αποδόσεων στα ομόλογα μόλις οι κίνδυνοι μετατραπούν σε πραγματικά αδύναμα οικονομικά στοιχεία.

Διαβάστε