Αν και η Société Générale αναγνωρίζει τις πρόσφατες θετικές εξελίξεις στην Ευρώπη (περισσότερα δημοσιονομικά κίνητρα στη Γερμανία κ.λπ.), ωστόσο, σε αντίθεση με άλλους επενδυτικούς οίκους, αντιστάθηκε, όπως επισημαίνει, στον πειρασμό να αναβαθμίσει τους στόχους τις για τοις ευρωπαϊκές μετοχές για το τέλος του έτους – εξακολουθεί να βλέπει τον πανευρωπαϊκό δείκτη Stoxx 600 στις 530 μονάδες στο τέλος του 2025. Όπως εξηγεί, αυτό οφείλεται στον, κατά την άποψή της, αυξανόμενο κίνδυνο η αγορά να στρέψει το ενδιαφέρον της στους δασμούς των ΗΠΑ και μέχρι στιγμής υπάρχουν ενδείξεις για κάτι τέτοιο. Ο πρόεδρος Τραμπ έχει ήδη ανακοινώσει ότι θα επιβληθεί δασμός 25% στα εισαγόμενα αυτοκίνητα και ανταλλακτικά, από τις 2 Απριλίου. Αυτή η κίνηση στοχεύει στην ενίσχυση της εγχώριας μεταποίησης και βιομηχανίας, αλλά εγείρει ανησυχίες για πιθανή διακοπή της παγκόσμιας αλυσίδας εφοδιασμού και για αυξημένες τιμές αυτοκινήτων για τους καταναλωτές, όπως τονίζει ο γαλλικός οίκος.

Τι ακολουθεί;

Η 2α Απριλίου έχει οριστεί ως "Ημέρα Απελευθέρωσης" από τον Πρόεδρο Τραμπ, σε σχέση με μια σειρά νέων δασμών που θα επιβληθούν σε διάφορες χώρες. Αυτοί περιλαμβάνουν: δασμούς 25% σε αγαθά από τον Καναδά και το Μεξικό, αλλά και αμοιβαίους δασμούς κατά των εθνών που επιβάλλουν δασμούς σε προϊόντα των ΗΠΑ και πρόσθετους δασμούς σε μη καθορισμένα γεωργικά προϊόντα.

Το sell-off στην αγορά ήταν αρκετά ψύχραιμο μέχρι στιγμής, όπως σημειώνει η SocGen, για διάφορους λόγους:

1) οι αγορές δεν αποκλείουν την πιθανότητα αυτοί οι δασμοί να αποτελούν μέρος μιας διαδικασίας διαπραγμάτευσης, με την κυβέρνηση των ΗΠΑ να χρησιμοποιεί ενδεχομένως μια προσέγγιση on/off, όπως είδαμε με το Μεξικό και τον Καναδά,

2) οι επενδυτές δυσκολεύονται να εκτιμήσουν ποιοι τομείς θα επηρεαστούν, καθώς θα μπορούσαν να γίνουν εξαιρέσεις,

3) Η αξιολόγηση του ακριβούς αντίκτυπου στα κέρδη των εταιρειών είναι δύσκολη καθώς οι δασμοί εξαρτώνται από τις τοποθεσίες παραγωγής, τις βάσεις των προμηθευτών και την ισχύ των τιμών.

Η Société Générale πιστεύει, όπως τονίζει, ότι αυτές οι αβεβαιότητες θα μπορούσαν να συνεχίσουν να αυξάνουν τα ασφάλιστρα κινδύνου των μετοχών. Το ξέσπασμα ενός εμπορικού πολέμου πλήρους κλίμακας θα ήταν μια κατάσταση lose-lose, ακόμη και για τις αμερικανικές εταιρείες, επισημαίνει.

Τι μπορεί να κάνει η Ευρώπη;

Οι διαπραγματεύσεις δεν θα είναι εύκολες για την Ευρωπαϊκή Επιτροπή, ειδικά καθώς ο πρόεδρος Τραμπ θεωρεί τον ΦΠΑ ως κρυφό δασμό.

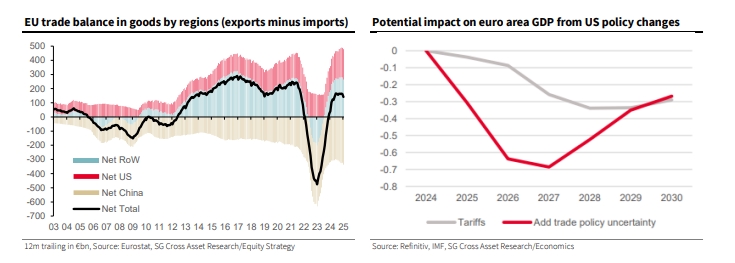

Οι πιθανές απαντήσεις, όπως σημειώνει ο γαλλικός οίκος, θα μπορούσαν να περιλαμβάνουν την αύξηση των φόρων στις υπηρεσίες των ΗΠΑ, δεδομένου ότι η ΕΕ παρουσιάζει έλλειμμα 108,6 δισ. ευρώ με τις ΗΠΑ (έναντι πλεονάσματος αγαθών 156,6 δισ. ευρώ το 2023).

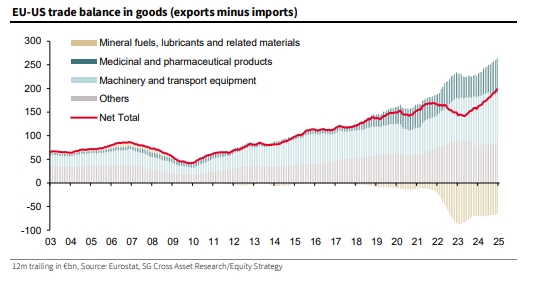

Όπως επισημαίνει η SocGen, το εμπορικό πλεόνασμα της ΕΕ με τις ΗΠΑ προέρχεται κυρίως από μηχανήματα και εξοπλισμό μεταφορών, μαζί με φάρμακα και φαρμακευτικά προϊόντα, τα οποία έχουν αυξηθεί σημαντικά από το 2018 και την πρώτη θητεία του Τραμπ. Είναι ενδιαφέρον ότι η αύξηση των εισαγωγών LNG από τις ΗΠΑ (ορυκτά καύσιμα, λιπαντικά και συναφή υλικά) δεν εμπόδισε το εμπορικό πλεόνασμα να φτάσει σε νέα υψηλά. Εξετάζοντας τις επιμέρους χώρες, η Γερμανία (92 δισ. ευρώ) ακολουθούμενη από την Ιρλανδία (51 δισ. ευρώ) και την Ιταλία (39 δισ. ευρώ) έχουν τα μεγαλύτερα καθαρά εμπορικά πλεονάσματα με τις ΗΠΑ.

Εάν οι αμερικανικοί δασμοί αποτελέσουν μέρος μιας διαπραγματευτικής διαδικασίας, η Ευρώπη θα μπορούσε να προσφέρει την αγορά περισσότερης ενέργειας (ιδιαίτερα LNG) και αμυντικών προϊόντων από τις ΗΠΑ.

Εάν ο πρωταρχικός στόχος της κυβέρνησης Τραμπ είναι η Κίνα, η ΕΕ θα μπορούσε να αυξήσει την πίεση στην Κίνα για να εξασφαλίσει ίσους όρους ανταγωνισμού (όπως πρόσφατα για τα ηλεκτρικά οχήματα ή τον τομέα υψηλής τεχνολογίας).

Στις διαπραγματεύσεις της, η Ευρώπη θα μπορούσε να προσφέρει στις ΗΠΑ κίνητρα σχετικά με τη Γροιλανδία με διάφορους τρόπους (σύμπραξη υποδομών, συνεργασία στον τομέα της ασφάλειας κ.λπ.).

Τέλος, η ΕΕ θα μπορούσε να εξετάσει το ενδεχόμενο χαλάρωσης του ρυθμιστικού πλαισίου για τις εταιρείες τεχνολογίας, όπως τόνισε ο αντιπρόεδρος Βανς στο Παρίσι νωρίτερα φέτος.

Ποιος είναι ο πιθανός αντίκτυπος για τις ευρωπαϊκές μετοχές;

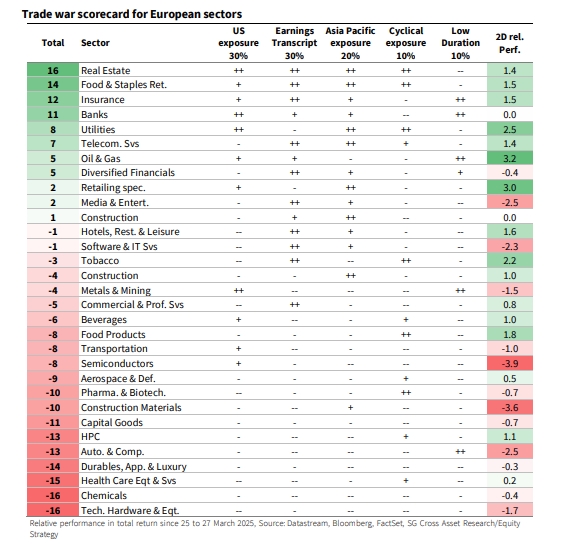

Όσον αφορά τον αντίκτυπο για τις ευρωπαϊκές εταιρείες και μετοχές, η SocGen επισημαίνει ότι οι εισηγμένες του πανευρωπαϊκού δείκτη Stoxx 600 δημιουργούν το 23% των πωλήσεών τους στις ΗΠΑ. Ενώ πολλές εταιρείες έχουν τοπικές δραστηριότητες ή εξαγωγικές υπηρεσίες και δεν επηρεάζονται άμεσα από τους δασμούς, εξακολουθούν να αντιμετωπίζουν προκλήσεις από το ασθενέστερο δολάριο.

Ο κλάδος Φαρμακευτικής και Βιοτεχνολογίας είναι ιδιαίτερα εκτεθειμένος, με το 43% των πωλήσεων να προέρχεται από τις ΗΠΑ, γεγονός που τον καθιστά επίσης δυνητικά ευάλωτο σε δασμούς λόγω της σημαντικής αύξησης των εξαγωγών φαρμάκων και φαρμακευτικών προϊόντων στις ΗΠΑ.

Επιπλέον, όπως προσθέτει η SocGen, κλάδοι όπως οι Ημιαγωγοί και τα Μέταλλα & Ορυχεία έχουν σχετικά χαμηλή έκθεση στις ΗΠΑ, αλλά θα μπορούσαν να κινδυνεύουν από δευτερογενείς επιπτώσεις στην περιοχή της Ασίας-Ειρηνικού.

Συνολικά, ο STOXX 600 παράγει περίπου το 19% των πωλήσεών του από την περιοχή της Ασίας-Ειρηνικού (συμπεριλαμβανομένου του 6% από την Κίνα).

Ένας δασμός 10% σε όλα τα αγαθά που εξάγονται στις ΗΠΑ θα μπορούσε να μειώσει το ΑΕΠ της Ευρώπης έως και 0,3 ποσοστιαίες μονάδες τα επόμενα δύο χρόνια, εκτιμά ο γαλλικός οίκος.

Ωστόσο, πέρα από τον άμεσο αντίκτυπο, η αβεβαιότητα που προκαλείται από τους δασμούς έχει πιο σημαντική επίδραση στην ανάπτυξη, ιδίως στις επενδυτικές αποφάσεις, όπως τονίζει. Η SoGen έχει αναπτύξει μια ευρωπαϊκή κάρτα αποτελεσμάτων, η οποία ακολουθεί στη συνέχεια, για την αξιολόγηση των κινδύνων εμπορικού πολέμου και τον εντοπισμό των περισσότερο και λιγότερο ευάλωτων τομέων. Όπως επισημαίνει, τις τελευταίες δύο ημέρες, οι 5 κορυφαίοι λιγότερο εκτεθειμένοι τομείς (+1,4% κατά μέσο όρο σε σχέση με την αγορά) υπεραπέδωσαν των κορυφαίων 5 πιο εκτεθειμένων τομέων (-0,9% κατά μέσο όρο σε σχέση με την αγορά).

Μεταξύ των παραγόντων που εξέτασε, η πρόσφατη απόδοση έδειξε την υψηλότερη συσχέτιση με την κυκλικότητα και όχι με την έκθεση στις ΗΠΑ ή τον κίνδυνο πληθωρισμού. Με άλλα λόγια, η αγορά ερμηνεύει τους δασμούς ως υφεσιακούς περισσότερο από οτιδήποτε άλλο.

Αυτές οι εξελίξεις, όπως τονίζει η SocGen, προσφέρουν περαιτέρω υποστήριξη στη σύστασή της για τοποθετήσεις υπέρ των αμυντικών κλάδων έναντι των κυκλικών, ιδίως δεδομένων των υψηλών προσδοκιών ανάπτυξης που ενσωματώνονται στην αποτίμηση των κυκλικών.

Πηγή: capital.gr

Διαβάστε επίσης: Λαγκάρντ: Η διατήρηση του πληθωρισμού υπό έλεγχο είναι μια διαρκής μάχη