Reuters Breakingviews

Ο Γουόρεν Μπάφετ, ο μεγαλύτερος επενδυτής όλων των εποχών, ανακοίνωσε την αποχώρησή του. Οι υπόλοιποι επενδυτές αξίας βρίσκονται σε κατάσταση σοκ. Δυστυχώς, έχουν πιο σοβαρά προβλήματα να εξετάσουν. Για χρόνια, το αγαπημένο τους επενδυτικό στυλ ήταν εκτός μόδας. Οι πελάτες έχουν χάσει την υπομονή τους. Σε έναν κόσμο στον οποίο ο δείκτης της χρηματιστηριακής αγοράς των ΗΠΑ έχει αποφέρει σταθερά υπερμεγέθεις αποδόσεις, τα funds χαμηλού κόστους που παρακολουθούν παθητικά έναν δείκτη φαίνονται αυτονόητα. Ωστόσο, οι προοπτικές για τους επενδυτές αξίας ήταν πάντα λαμπρές όταν ο υπόλοιπος κόσμος χάνει την πίστη του.

Σε πολύ μακροπρόθεσμο ορίζοντα, η αγορά μετοχών σε σχετικά φθηνές αποτιμήσεις έχει αποδώσει καλά. Οι οικονομολόγοι Eugene Fama και Ken French ορίζουν την αξία ως τον χαμηλό λόγο της τιμής της μετοχής προς τη λογιστική αξία. Χρησιμοποιώντας αυτό το μέτρο, οι αμερικανικές μετοχές αξίας έχουν ξεπεράσει τις μετοχές ανάπτυξης, οι οποίες έχουν υψηλούς λόγους τιμής προς λογιστική αξία, κατά 2,5% ετησίως από το 1926. Η αξία έχει επίσης ξεπεράσει τις περισσότερες άλλες αγορές του εξωτερικού, σύμφωνα με το UBS Global Investment Returns Yearbook που συνέταξαν οι Elroy Dimson, Paul Marsh και Mike Staunton.

Η τύχη της, ωστόσο, τελείωσε την παραμονή της παγκόσμιας χρηματοπιστωτικής κρίσης. Μεταξύ 2007 και 2020, η ανάπτυξη ξεπέρασε την αξία. Η τελευταία ανέκαμψε κάπως το 2020, αλλά υποχώρησε ξανά μετά την απογείωση των μεγάλων τεχνολογικών μετοχών των «Magnificent Seven» στα τέλη του 2022.

Είναι σημαντικό να σημειωθεί ότι η τιμή προς τη λογιστική αξία δεν είναι το μέτρο της σύγχρονης αξίας στην οποία βασίζονται οι επενδυτές. Ο συνεργάτης του Γουόρεν Μπάφετ, ο αείμνηστος Τσάρλι Μάνγκερ, τον δίδαξε να λαμβάνει υπόψη την ανταγωνιστική θέση μιας εταιρείας – αυτό που ο Μάντης της Ομάχα ονόμαζε «τάφρο». Εάν μια επιχείρηση αποκομίζει σταθερά αποδόσεις άνω του μέσου όρου επί του κεφαλαίου, οι επενδυτές μπορούν να αγοράσουν με ασφάλεια τις μετοχές της σε ένα premium πολλαπλάσιο σε σχέση με την υπόλοιπη αγορά. Επιπλέον, η αξία του ισολογισμού των περιουσιακών στοιχείων μιας εταιρείας δεν αποτελεί αξιόπιστο μέτρο αξίας, καθώς αποκλείει πολλά άυλα περιουσιακά στοιχεία, όπως η έρευνα και η ανάπτυξη. Οι επαναγορές και οι εξαγορές μετοχών διαστρεβλώνουν περαιτέρω τη λογιστική αξία.

Ωστόσο, υπάρχουν και άλλες ιδιορρυθμίες επενδύσεων που πρέπει να ληφθούν υπόψη. Οι μετοχές μικρής κεφαλαιοποίησης, οι οποίες ιστορικά έχουν ξεπεράσει τους μεγαλύτερους ανταγωνιστές και αποτελούν αγαπημένο πεδίο κυνηγιού για επενδυτές αξίας, έχουν επίσης σημειώσει μια θλιβερή πορεία.

Οι παγκόσμιες χρηματιστηριακές αγορές, τόσο οι ανεπτυγμένες όσο και οι αναδυόμενες, έχουν πληγεί από την εξαιρετική απόδοση των αμερικανικών μετοχών. Μεταξύ 2010 και αρχών του τρέχοντος έτους, οι αμερικανικές μετοχές είχαν αποδώσει ετήσιες αποδόσεις 10% μετά τον πληθωρισμό, σύμφωνα με την UBS. Κατά την ίδια περίοδο, οι άλλες χρηματιστηριακές αγορές έχουν συνολικά αποδώσει 2,6% ετησίως μετά τον πληθωρισμό. Οι αναδυόμενες αγορές απέδωσαν μόνο το μισό αυτού του αριθμού. Ο Howard Marks, ο βετεράνος επενδυτής αξίας και συμπρόεδρος της Oaktree Capital Management, θρηνεί ότι «όλοι οι κανόνες έχουν ανατραπεί».

Οι δύσκολες εποχές για τις επενδύσεις αξίας μπορούν να εξηγηθούν από διάφορους παράγοντες. Πρώτον, τα εξαιρετικά χαμηλά επιτόκια μετά την παγκόσμια χρηματοπιστωτική κρίση αύξησαν την ελκυστικότητα των μετοχών ανάπτυξης των οποίων τα κέρδη βρίσκονται στο μακρινό μέλλον. Οι μετοχές αξίας υψηλότερης απόδοσης ήταν σχετικά μειονεκτικές.

Δεύτερον, οι επενδυτές αξίας έχουν πληγεί από την ταχεία επέκταση των επενδύσεων σε δείκτες. Σχεδόν το 60% της χρηματιστηριακής αγοράς των ΗΠΑ κατέχεται επί του παρόντος από funds που παρακολουθούν παθητικά ένα benchmark. Η Goldman Sachs προβλέπει ότι μεταξύ 2014 και 2026 οι σωρευτικές εκροές από ενεργά διαχειριζόμενα αμοιβαία κεφάλαια μετοχών των ΗΠΑ σε παθητικά οχήματα θα φτάσουν περίπου τα 3 τρισεκατομμύρια δολάρια. Καθώς η τιμαριθμική αναπροσαρμογή προχωρά, οι επενδυτές εγκαταλείπουν τις μετοχές αξίας και μικρής κεφαλαιοποίησης που ανήκουν σε παραδοσιακούς διαχειριστές κεφαλαίων υπέρ του δείκτη S&P 500, ο οποίος έχει μεγάλο μερίδιο στις μεγαλύτερες και ακριβότερες μετοχές.

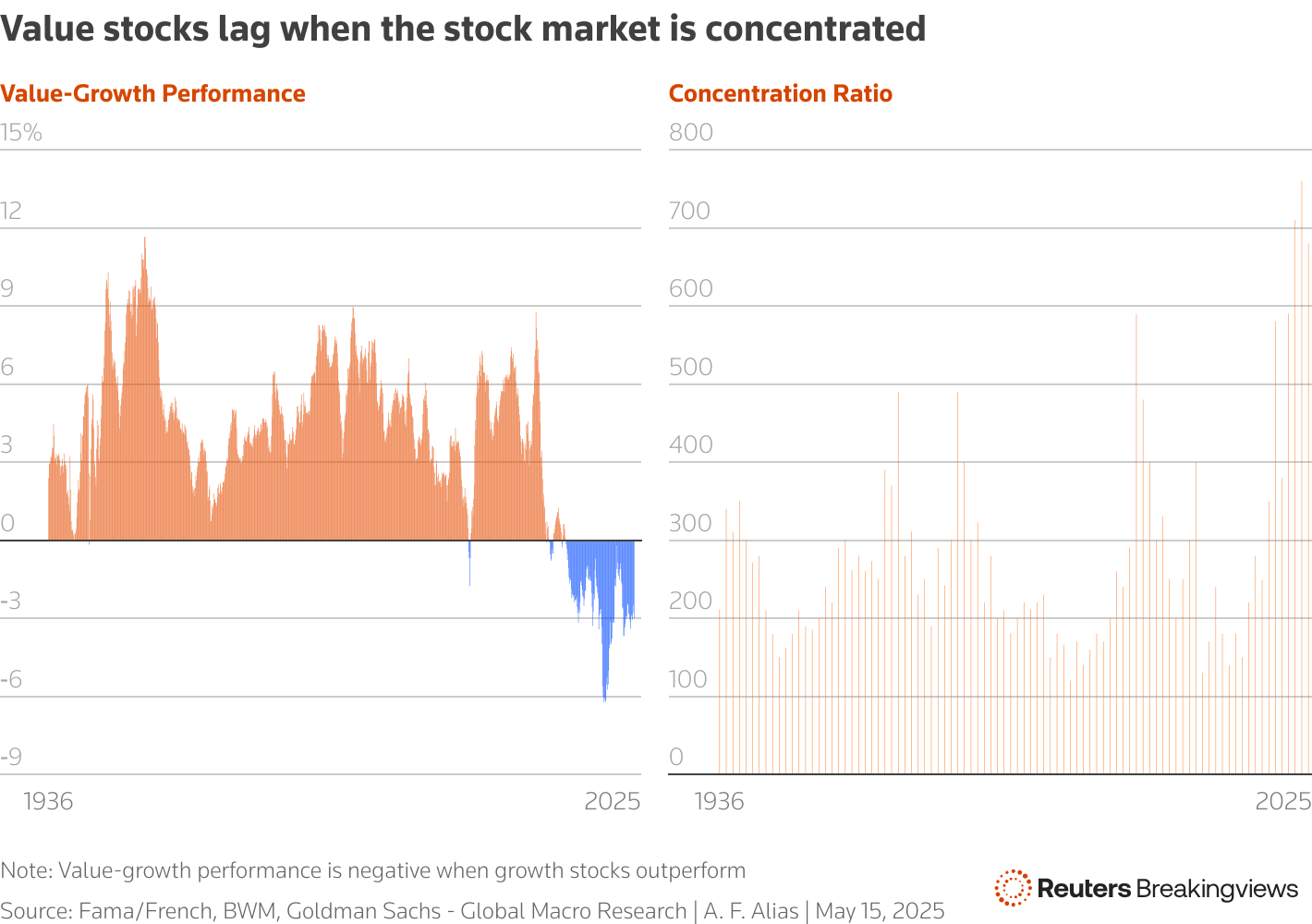

Οι Ηνωμένες Πολιτείες φιλοξενούν τις μεγαλύτερες και πιο κερδοφόρες εταιρείες που έχει δει ποτέ ο κόσμος. Οι υπερβολικές αποδόσεις των Magnificent Seven την τελευταία δεκαετία έχουν μειώσει τις σχετικές αποδόσεις τόσο των μετοχών αξίας όσο και των εταιρειών μικρής κεφαλαιοποίησης. Μέχρι το τέλος του περασμένου έτους, η χρηματιστηριακή αγορά των ΗΠΑ είχε γίνει πιο συγκεντρωμένη από οποιαδήποτε άλλη στιγμή από τη δεκαετία του 1930. Ο Georg von Wyss, διαχειριστής χαρτοφυλακίου στην εταιρεία BWM με έδρα τη Ζυρίχη, παρατηρεί ότι στο παρελθόν, περίοδοι ακραίας συγκέντρωσης της αγοράς συνοδεύονταν από υποαπόδοση των μετοχών αξίας. Αυτό συνέβη κατά την άνθηση του « Nifty Fifty » στις αρχές της δεκαετίας του 1970 και ξανά στη φούσκα της τεχνολογίας στα τέλη της δεκαετίας του 1990.

Προς το τέλος αυτής της μανίας, οι μετοχές αξίας ήταν εξαιρετικά φθηνές σε σχέση με τη συνολική αγορά. Οι πελάτες έκλεισαν τους λογαριασμούς τους σε επενδυτικές εταιρείες με χαμηλές επιδόσεις. Αρκετοί γνωστοί διαχειριστές αξίας είτε απολύθηκαν είτε συνταξιοδοτήθηκαν πρόωρα. Ο Γουόρεν Μπάφετ, ο οποίος δεν συμμετείχε στην φρενίτιδα της αγοράς, θεωρήθηκε ότι έχασε την πλάνη. Αλλά όταν η άνθηση μετατράπηκε σε ύφεση και η συγκέντρωση της αγοράς μειώθηκε, όπως συνέβη το 1975 και το 2000, οι μετοχές αξίας είχαν καλύτερες επιδόσεις για χρόνια. Θα μπορούσαν οι επενδυτές αξίας να βρίσκονται στα πρόθυρα ενός ακόμη σερί νικών;

Η αναταραχή των πρώτων μηνών της δεύτερης θητείας του Ντόναλντ Τραμπ μπορεί να σηματοδοτεί μια τέτοια μετατόπιση. Στο Συνέδριο Επενδυτών Αξίας του Λονδίνου την Τετάρτη, ο Ρίτσαρντ Όλντφιλντ της Oldfield Partners δήλωσε ότι η νέα κυβέρνηση των ΗΠΑ, με τις κατά διαστήματα απειλές δασμών και την εχθρική ρητορική προς τους πρώην συμμάχους, θέτει σε κίνδυνο την τάση της «αμερικανικής ιδιαιτερότητας». Διαισθανόμενη την απώλεια της υποστήριξης των ΗΠΑ, η Γερμανία δανείζεται για να επενδύσει στην άμυνα και τις υποδομές. Εάν οι ροές κεφαλαίων προς τις Ηνωμένες Πολιτείες αρχίσουν να αντιστρέφονται, οι αναπτυγμένες και οι αναδυόμενες χρηματιστηριακές αγορές αναμένεται να επωφεληθούν. Τα ράλι των αξιών έχουν επανειλημμένα εξασθενήσει τα τελευταία χρόνια, αλλά, λέει ο Όλντφιλντ, «αυτή τη φορά είναι διαφορετικά».

Άλλες αντιξοότητες που έχουν πλήξει τους επενδυτές αξίας την τελευταία δεκαετία ενδέχεται επίσης να είναι έτοιμες να εξαφανιστούν. Τα τελευταία τρία χρόνια, τα επιτόκια έχουν επιστρέψει σε πιο φυσιολογικά επίπεδα. Οι Magnificent Seven βρίσκονται επί του παρόντος σε έναν αγώνα δρόμου για να επενδύσουν στην τεχνητή νοημοσύνη. Ο χρόνος θα δείξει εάν οι τεράστιες κεφαλαιουχικές τους δαπάνες αποφέρουν επαρκή απόδοση. Αυτές οι μετοχές ανάπτυξης megacap έχουν υποαποδώσει από την αρχή του έτους. Εν τω μεταξύ, οι μετοχές αξίας και μικρής κεφαλαιοποίησης στις Ηνωμένες Πολιτείες και αλλού προσφέρουν εξαιρετικές ευκαιρίες.

Πέρυσι, ο David Einhorn της Greenlight Capital δήλωσε ότι η αξία ήταν «νεκρή». Μια άλλη ομιλήτρια στο συνέδριο του Λονδίνου, η Alissa Corcoran της Kopernik Global Investors, αντικρούει αυτόν τον ισχυρισμό. Οι επενδύσεις σε αξία είναι αθάνατες, λέει. Καθώς τα αμοιβαία κεφάλαια δεικτών απορροφούν μεγαλύτερο μερίδιο της παγκόσμιας χρηματιστηριακής αγοράς, οι θεμελιώδεις επενδυτές εξακολουθούν να είναι απαραίτητοι για να επιτελέσουν τον ζωτικό ρόλο της ανακάλυψης τιμών. Ιδανικά, τέτοιοι επενδυτές θα έπρεπε να επιδεικνύουν μια υπομονετική, μακροπρόθεσμη προσέγγιση και να μην επηρεάζονται από το κοπάδι. Θα πρέπει να είναι προσεκτικοί διαχειριστές του κεφαλαίου των πελατών τους και, πάνω απ’ όλα, να είναι προικισμένοι με κοινή λογική. Ο Γουόερν Μπάφετ επέδειξε αυτές τις αρετές σε ασυνήθιστο βαθμό. Θα μας λείψει. Αλλά υπάρχουν λεγεώνες επενδυτών αξίας που είναι έτοιμοι να γεμίσουν το κενό.

Πηγή: ot.gr

Διαβάστε επίσης: Μειώθηκαν οι δισεκατομμυριούχοι της Βρετανίας - Τα ελληνικά ονόματα της λίστας