Με την ελληνική αγορά γιαουρτιού να βρίσκεται κοντά στους 100.000 τόνους σύμφωνα με τις εκτιμήσεις της Eurobank Equities ως προς τον όγκο, και τα 200 εκατ. ευρώ σε όρους αξίας, ο ανταγωνισμός στην εγχώρια αγορά «χτυπάει» κόκκινο.

Σύμφωνα με την Nielsen, εξάλλου, η παγκόσμια αγορά γιαουρτιού έχει αξία 90 δισ. ευρώ και η ευρωπαϊκή αγορά γιαουρτιού 25 δισ. ευρώ. Το ελληνικoύ τύπου γιαούρτι το 2020 αντιστοιχούσε στο 8% της παγκόσμιας αγοράς (7 δισ. ευρώ), ενώ στην Ευρώπη η αξία του ελληνικού γιαουρτιού την ίδια χρονιά ήταν στα 3,5 δισ. ευρώ.

Σήμερα η ελληνική αγορά κυριαρχείται από το το σπιτικού-οικογενειακού τύπου γιαούρτι με 60%, ενώ μόλις ένα ποσοστό στη τάξης του 10% ανήκει στο παραδοσιακό. Τις καταναλωτικές προτιμήσεις και τις μεγαλύτερες αυξήσεις σε πωλήσεις, ανεξάρτητα από την κατηγορία γιαουρτιού, φαίνεται πως συγκεντρώνουν τα PL.

Η δύναμη της ιδιωτικής ετικέτας

Ακολουθώντας τις διεθνείς τάσεις που δείχνουν ολοένα και μεγαλύτερη διείσδυση των PL, η ελληνική αγορά κινείται σε παρόμοιους ρυθμούς. Χαρακτηριστικό είναι ότι το 2020 το μερίδιο σε όγκο πωλήσεων γιαουρτιού ιδιωτικής ετικέτας επί του συνόλου της αγοράς γιαουρτιού στην Ελλάδα ήταν 27,4% – ποσοστό που σκαρφάλωσε το 2023 στο 35,3%.

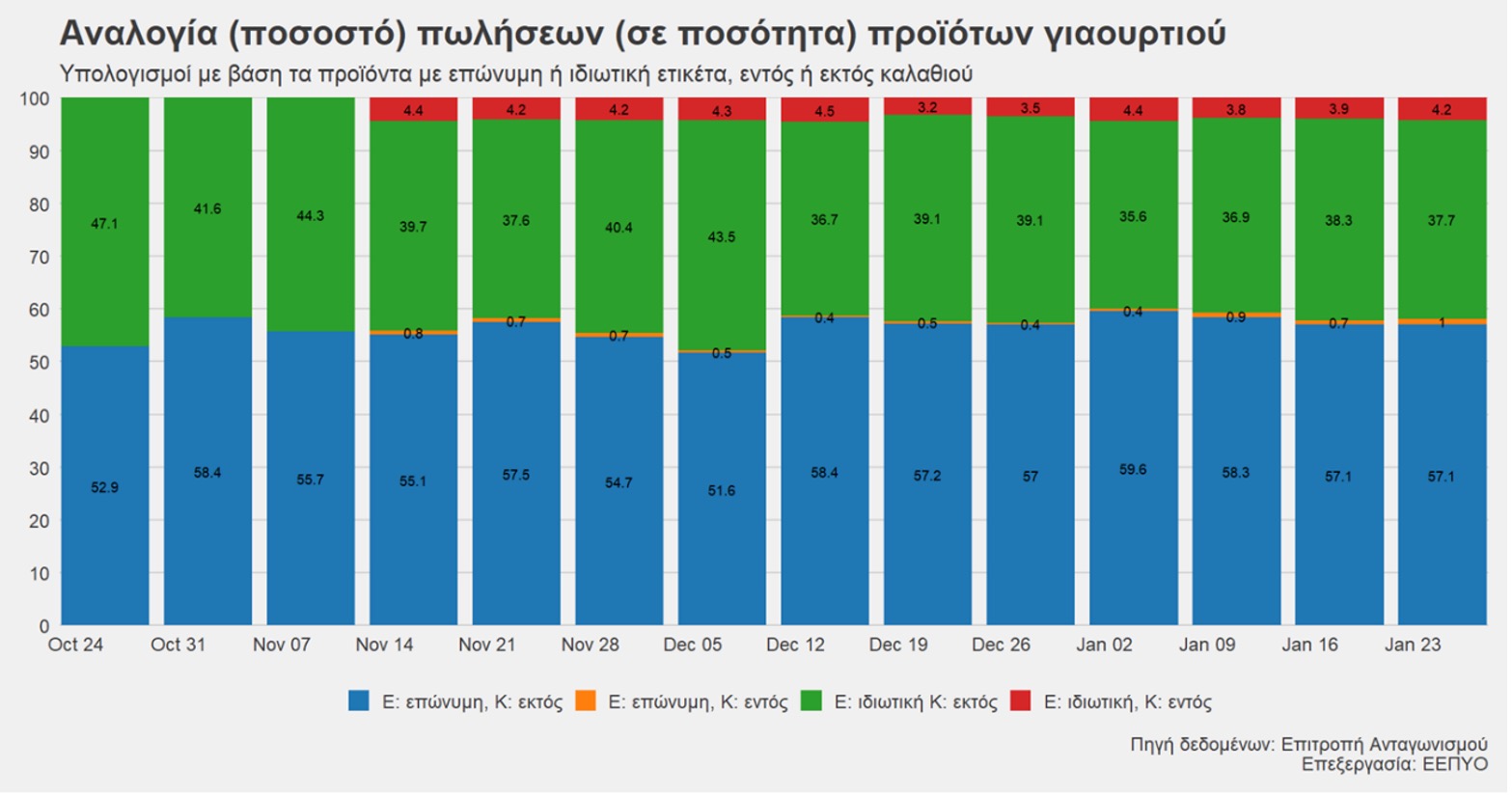

Η αυξανόμενη προτίμηση στα «ανώνυμα» γιαούρτια – τις περισσότερες φορές αναγκαστική λόγω της μειωμένης αγοραστικής δύναμης – διαπιστώνεται και με βάση τα ευρήματα της Επιτροπής Ανταγωνισμού από τη χαρτογράφηση των συνθηκών της αγοράς γιαουρτιού, η οποία μελέτησε, μεταξύ άλλων, τη συμπεριφορά καταναλωτών αλλά και τιμών στο πλαίσιο του «καλαθιού του νοικοκυριού» στη διάρκεια της περιόδου 1.2.2022 έως 1.2.2023 (52 εβδομάδες).

Αυτό που παρατηρήθηκε, σύμφωνα με την ανεξάρτητη Αρχή είναι η μετατόπιση των καταναλωτών σε προϊόντα ιδιωτικής ετικέτας στην κατηγορία του γιαουρτιού, καθώς ενώ την πρώτη εβδομάδα της περιόδου αναφοράς το μερίδιο αγοράς (σε όγκο) των γιαουρτιών ιδιωτικής ετικέτας ήταν 36,3%, ύστερα από ένα χρόνο είχε αυξηθεί σε 41,9%.

Κυρίαρχη στο συγκεκριμένο τομέα αναδεικνύεται η σερραϊκή Κρι Κρι που παράγει σχεδόν το σύνολο των γιαουρτιών ιδιωτικής ετικέτας για αλυσίδες σούπερ μάρκετ στην Ελλάδα – ειδικότερα με μερίδια 22,9% στο οικογενειακού τύπου και 35,3% στο παραδοσιακό, εκθρονίζοντας την μέχρι το 2022 κυρίαρχη στον συγκεκριμένο τομέα ΦΑΓΕ.

Το επώνυμο γιαούρτι

Το δημιούργημα των αδελφών Γιάννη και Κυριάκου Φιλίππου, ωστόσο παραμένει leader στο επώνυμο προϊόν ευρωπαϊκου τύπου, με 17,7% σε αξία και 15,4% σε όγκο, ενώ σε μικρή απόσταση ακολουθεί η Κρι Κρι του Παναγιώτη Τσινάβου με 16,1% και 14,2% αντίστοιχα.

Την πίτα των 200 εκατ. ευρώ, διεκδικούν και η Ελληνικά Γαλακτοκομεία των αδελφών Σαράντη, με τα σήματα Όλυμπος και Ροδόπη, όπως και η ΜΕΒΓΑΛ της οικογένειας Χατζάκου που σύμφωνα με εκτιμήσεις της η ανάπτυξη στην κατηγορία του γιαουρτιού διαμορφώθηκε στο +20%, σε όλες τις υποκατηγορίες όπως είναι τα παραδοσιακά, τα παιδικά και τα γιαούρτια με φρούτα, ενώ στα λευκά ξεχώρισε το οικογενειακό γιαούρτι.

Ομοίως και η Δέλτα της Vivartia, αλλά και η αδελφή της εταιρεία Δωδώνη, που κατέχουν επίσης σημαντικά μερίδια. Το μερίδιο της ΔΕΛΤΑ στο σύνολο της κατηγορίας του στραγγιστού γιαουρτιού το 2022 παρέμεινε σταθερό σε αξία και ελαφρά ανοδικό σε όγκο (+0,2pp) σε σχέση με το προηγούμενο έτος.

Ανταγωνισμός και εξαγωγές

Σύμφωνα με την Επιτροπή Ανταγωνισμού, o αριθμός των προμηθευτών γιαουρτιού σε σούπερ μάρκετ -που αποτελούν και τη βάση αναφορά των ερημάτων της- ανέρχεται σε 71.

Το μεγαλύτερο μερίδιο αγοράς στις πωλήσεις (βάσει αξίας), ανεξαρτήτως αν πρόκειται για επώνυμα ή ιδιωτικής ετικέτας προϊόντα, κατέχει η Κρι Κρι και ακολουθεί η ΦΑΓΕ και η Ελληνικά Γαλακτοκομεία. Μικρό μερίδιο αγοράς, μεταξύ 0-5%, κατέχουν οι εταιρείες FrieslandCampina, Numil, Κουκάκη, ΜΕΒΓΑΛ, Naabtaler, EVROFARMA, ΣΕΡΓΑΛ και Στάμου.

Παρά τον ισχυρό εσωτερικό ανταγωνισμό, το επόμενο βήμα για τους μεγάλους παίκτες είναι η ενίσχυση της εξωστρέφειάς τους. Δεν είναι τυχαίο εξάλλου ότι την περίοδο 2014-2020 ο όγκος των εξαγωγών ελληνικού γιαουρτιού σχεδόν τριπλασιάστηκέ, σημειώνοντας αύξηση που άγγιξε και το 188,25%, με τον μέσο ετήσιο ρυθμό ανάπτυξης να ανέρχεται σε 20,54%.

Ειδικότερα, για την ΦΑΓΕ, οι πωλήσεις σε αξία εκτός Ελλάδας αντιπροσώπευαν το 2022 87,1% των συνολικών πωλήσεων, έναντι 85,1% το 2021. Ενώ τα πρώτα στοιχεία για το 2023 έδειξαν πως οι πωλήσεις σε αξία ενισχύθηκαν κατά 25,1% στο Ηνωμένο Βασίλειο, κατά 14,4% στις ΗΠΑ, κατά 9,4% στην Ιταλία.

Ενώ η Κρι Κρι που ο τζίρος της προέρχεται κατά 50% από εξαγωγές, στοχεύει στην ενίσχυση της προϊόντικής της γκάμας με νέες πιο «ελληνικές» συσκευασίες για frozen yogurt σε Ευρώπη και ΗΠΑ, όπως και την ανερχόμενη δύναμη των πρωτεϊνούχων προϊόντων, που γίνονται ολοένα και πιο δημοφιλή.

Πηγή: ot.gr

Διαβάστε επίσης: ΗΠΑ: Επιτάχυνση του πληθωρισμού άνω των προβλέψεων