Η σύσταση overweight της Ευρώπης στο πλαίσιο ενός χαρτοφυλακίου μετοχών βασίζεται σε 10 βασικά σημεία, εκ των οποίων μόνο ένα αφορά στο αποτέλεσμα των γερμανικών εκλογών. Ο οικονομικός αντίκτυπος του εκλογικού αποτελέσματος είναι σημαντικός.

Η UBS είχε προτείνει ότι μια αλλαγή στο συνταγματικό φρένο χρέους θα επέτρεπε την αύξηση των αμυντικών δαπανών, η οποία με τη σειρά της θα μπορούσε να οδηγήσει σε δημοσιονομική χαλάρωση της τάξης του 0,7% του ΑΕΠ. Αυτό θα ισοδυναμούσε με 0,2% του ΑΕΠ της ΕΕ, το οποίο με τη σειρά του (με πολλαπλασιαστή 0,5 φορές) θα προσέθετε 0,1% του ΑΕΠ. Πιστεύουμε ότι μια τέτοια ώθηση είναι χρήσιμη. Βλέπουμε το εκλογικό αποτέλεσμα ως ελαφρώς αρνητική είδηση, όπως τονίζει ο Felix Huefner.

«Ο πιθανός δικομματικός συνασπισμός μόλις απέτυχε από την πλειοψηφία των δύο τρίτων που χρειάζεται για να αλλάξει τη συνταγματική ρήξη χρέους, και ενώ ο Felix τονίζει ότι υπάρχει μια «ρήτρα διαφυγής» που θα μπορούσε δυνητικά να ενεργοποιηθεί χωρίς συνταγματική μεταρρύθμιση, αυτή μπορεί να εγκριθεί μόνο σε ετήσια βάση. Είναι πιθανό ο πρόεδρος Τραμπ να πιέσει τη Γερμανία να δαπανήσει περισσότερα για την άμυνα. Τα καλά νέα είναι ότι με την αποτυχία του FDP και του BSW να κερδίσουν το όριο του 5% σημαίνει ότι είναι πιο πιθανό να έχουμε έναν δικομματικό συνασπισμό, αν και συνήθως χρειάζονται περίπου δύο μήνες για να σχηματιστεί ένας συνασπισμός», εξηγεί ο ελβετικός οίκος.

Τα υπόλοιπα εννέα σημεία είναι:

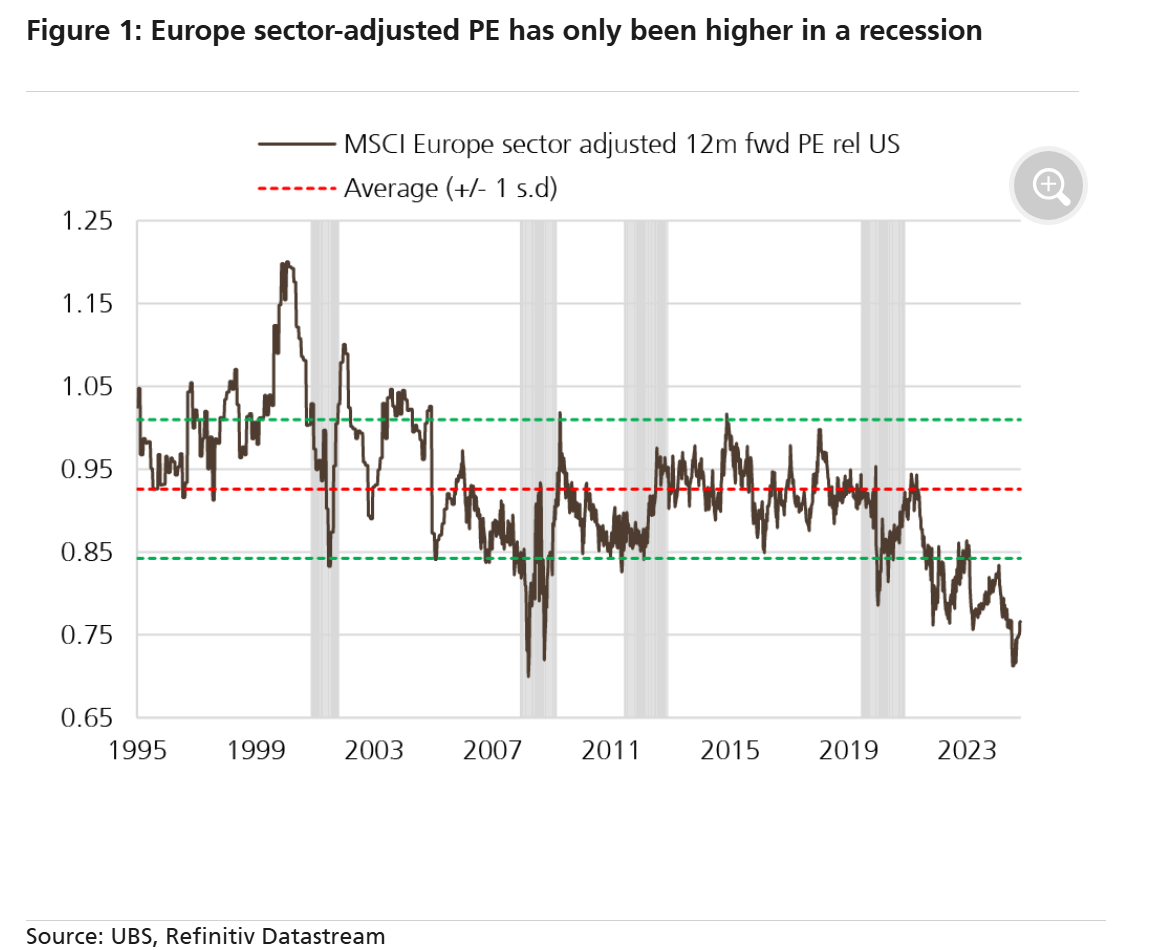

i) Ακραία υποτίμηση: ακόμα και τώρα το προσαρμοσμένο P/E της Ευρώπης βρίσκεται σε έκπτωση 23% σε σχέση με τις ΗΠΑ (έναντι ενός μέσου discount της τάξεως του 7%, δηλαδή 16% κάτω από τον μέσο όρο του).

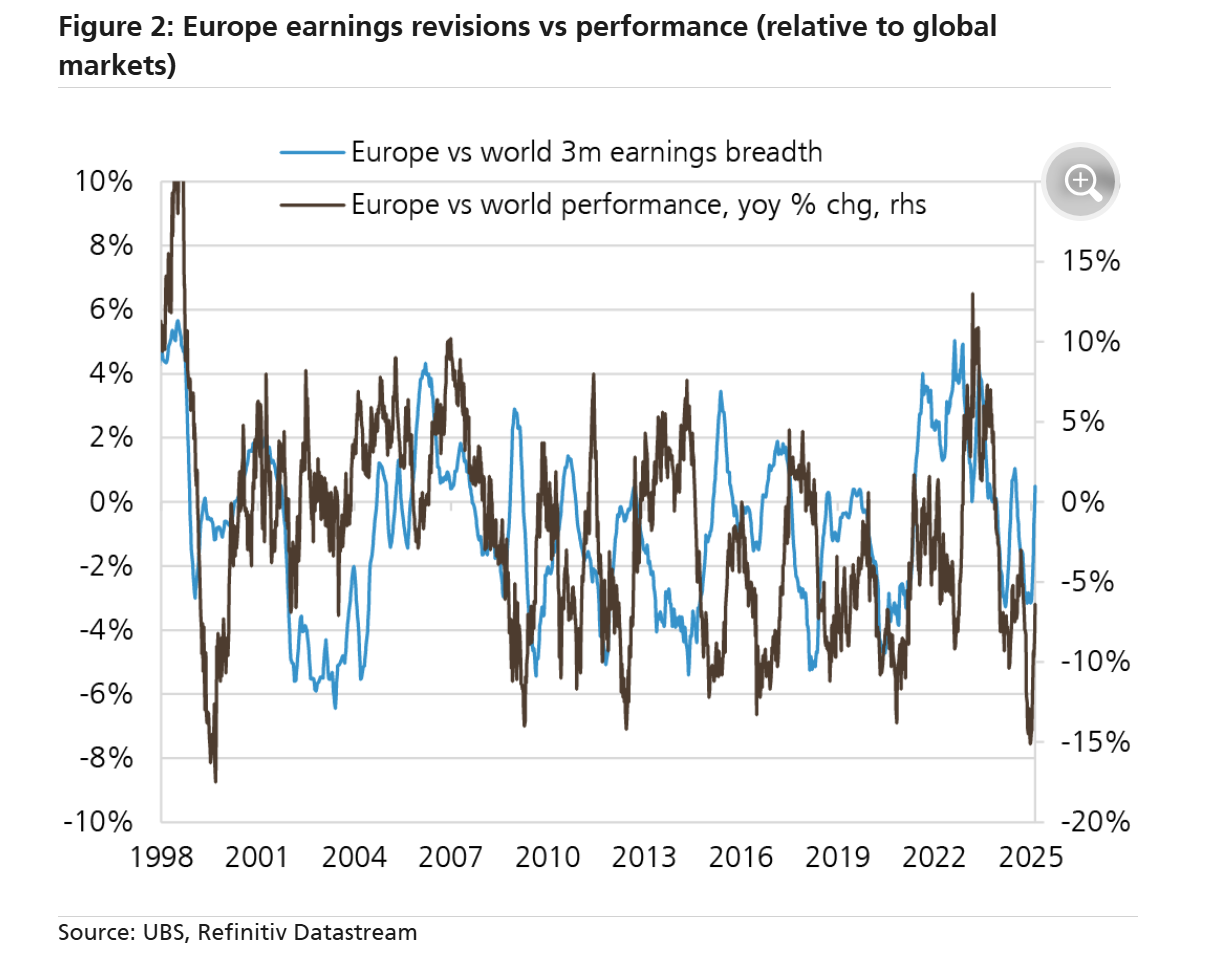

ii) Έντονη βελτίωση των σχετικών αναθεωρήσεων των κερδών στην Ευρώπη σε σχέση με τις παγκόσμιες αγορές, η οποία δεν αντικατοπτρίζεται πλήρως στις επιδόσεις. Οι σχετικές αναθεωρήσεις των κερδών δεν συνάδουν με την έκπτωση αποτίμησης.

iii) Η σταθεροποίηση των ευρωπαϊκών δεικτών PMI σε σχέση με τους αμερικανικούς δείκτες PMI νέων παραγγελιών δεν αντικατοπτρίζεται και πάλι πλήρως στις επιδόσεις.

iv) Η διαφορά του ΑΕΠ μεταξύ των ΗΠΑ και της Ευρώπης κλείνει με αρκετά γρήγορους ρυθμούς, σύμφωνα με τις προβλέψεις της UBS. Η διαφορά κορυφώθηκε στο 3,2% και προβλέπεται να επιβραδυνθεί στο 0,7% μέχρι το τέλος του έτους.

v) Σύμφωνα με την τελευταία βαθμολογία, η Ευρώπη ανέβηκε δύο θέσεις και βρίσκεται στη 2η θέση, ενώ οι ΗΠΑ υποχώρησαν τρεις θέσεις, με βάση το ποσοτικό υπόδειγμα αποτίμησης της παγκόσμιας μετοχικής στρατηγικής της ελβετικής τράπεζας.

vi) Οι πιθανές θετικές εκπλήξεις για το ευρωπαϊκό ΑΕΠ είναι: i) οι αμυντικές δαπάνες που τίθενται εκτός ΔΥΕ και ii) η κατάπαυση του πυρός στην Ουκρανία, που είναι περισσότερο ένα κεντρικό σενάριο. Μπορεί να έχει υποτιμηθεί η ευαισθησία στην πτώση των τιμών του φυσικού αερίου, με το φυσικό αέριο και την ηλεκτρική ενέργεια να αποτελούν σχεδόν το 5% του πληθωρισμού.

vii) Είναι οι δασμοί ιδεολογία ή εργαλείο διαπραγμάτευσης; Είναι σαφές ότι η Ευρώπη έχει κινδύνους, με τους οικονομολόγους της τράπεζας να τονίζουν ότι ένας οριζόντιος δασμός 10% θα μπορούσε να μειώσει την ανάπτυξη του ΑΕΠ κατά 0,2% έως 0,7%.

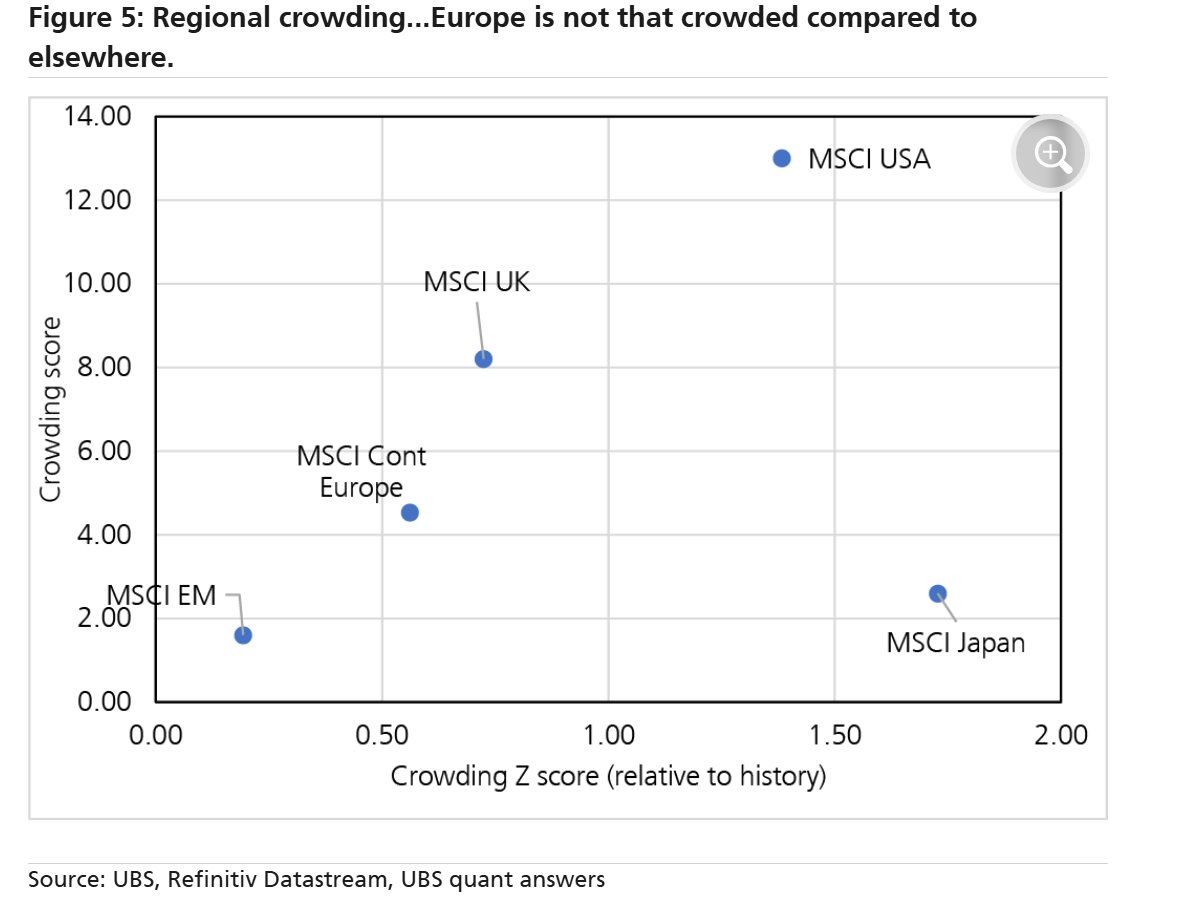

viii) Οι τοποθετήσεις παραμένουν σε χαμηλά επίπεδα στις ευρωπαϊκές μετοχές με βάση τα στοιχεία της UBS Quant.

ix) Tέλος, από την ανάλυσή τους οι αναλυτές της UBS διαπιστώνουν ότι το 27% των ευρωπαϊκών εταιρειών είναι καλύτερες από τις αντίστοιχες εταιρείες στις ΗΠΑ (και ως επί το πλείστον φθηνότερες) και το 11% είναι μοναδικές.

Πηγή: newmoney.gr

Διαβάστε επίσης: Πώς θα κινηθεί το 2025 η παγκόσμια οικονομία - Οι κίνδυνοι για εμπόριο, πληθωρισμό και χρέος