Του Κυριάκου Ε. Γεωργίου*

Το διεθνές περιβάλλον παρουσιάζει συνεχείς κρίσεις, ενίοτε τοπικής φύσης, οι οποίες επηρεάζουν αρνητικά τις κοινωνίες και τις οικονομίες σε τοπικό και διεθνές επίπεδο. Μετά την πανδημία, την εισβολή της Ρωσίας στην Ουκρανία και τον ατέρμονα για 1,5 έτη πόλεμο, έρχεται τώρα η κρίση στο Ισραήλ να επιβαρύνει έτι περαιτέρω το ήδη βεβαρημένο διεθνές περιβάλλον με άμεσες συνέπειες στις εθνικές οικονομίες και στις τσέπες των καταναλωτών.

Με τον επερχόμενο χειμώνα αναμένεται ότι ο πληθωρισμός θα ανεβεί με την αυξημένη ζήτηση και μειωμένη προσφορά για καύσιμα και τρόφιμα (σιτηρά και δημητριακά και φυτικά έλαια). Η παγκόσμια οικονομία έχει προβεί σε ενέργειες για την απεξάρτηση από τη Ρωσία και την Ουκρανία αλλά μάλλον θα χρειαστούν ακόμη 1- 2 χρόνια για να ολοκληρωθεί.

Όνειρο απατηλό ο πληθωρισμός 2%

Ο στόχος που έχει τεθεί από όλες τις Κεντρικές Τράπεζες είναι η μείωση του ετήσιου πληθωρισμού στο 2% και σε αυτή την προσπάθεια νομισματικής σύσφιγξης τα τελευταία 2 έτη έχουν γίνει αλλεπάλληλες αυξήσεις στο βασικό επιτόκιο τους. Το βασικό επιτόκιο της ΕΚΤ είναι στο 4% (με πληθωρισμό 4,3% τον Σεπτέμβριο), της Τράπεζας της Αγγλίας στο 5,25% (με πληθωρισμό 6,7%) και της FED στο 5,1% ( προβλέπεται να αυξηθεί στο 5,5% την 1η Νοεμβρίου και πληθωρισμό 3,7%) Παράλληλα οι Κεντρικές Τράπεζες μειώνουν τη διαθέσιμη ρευστότητα στην αγορά με την πώληση ομολόγων με ψηλό επιτόκιο.

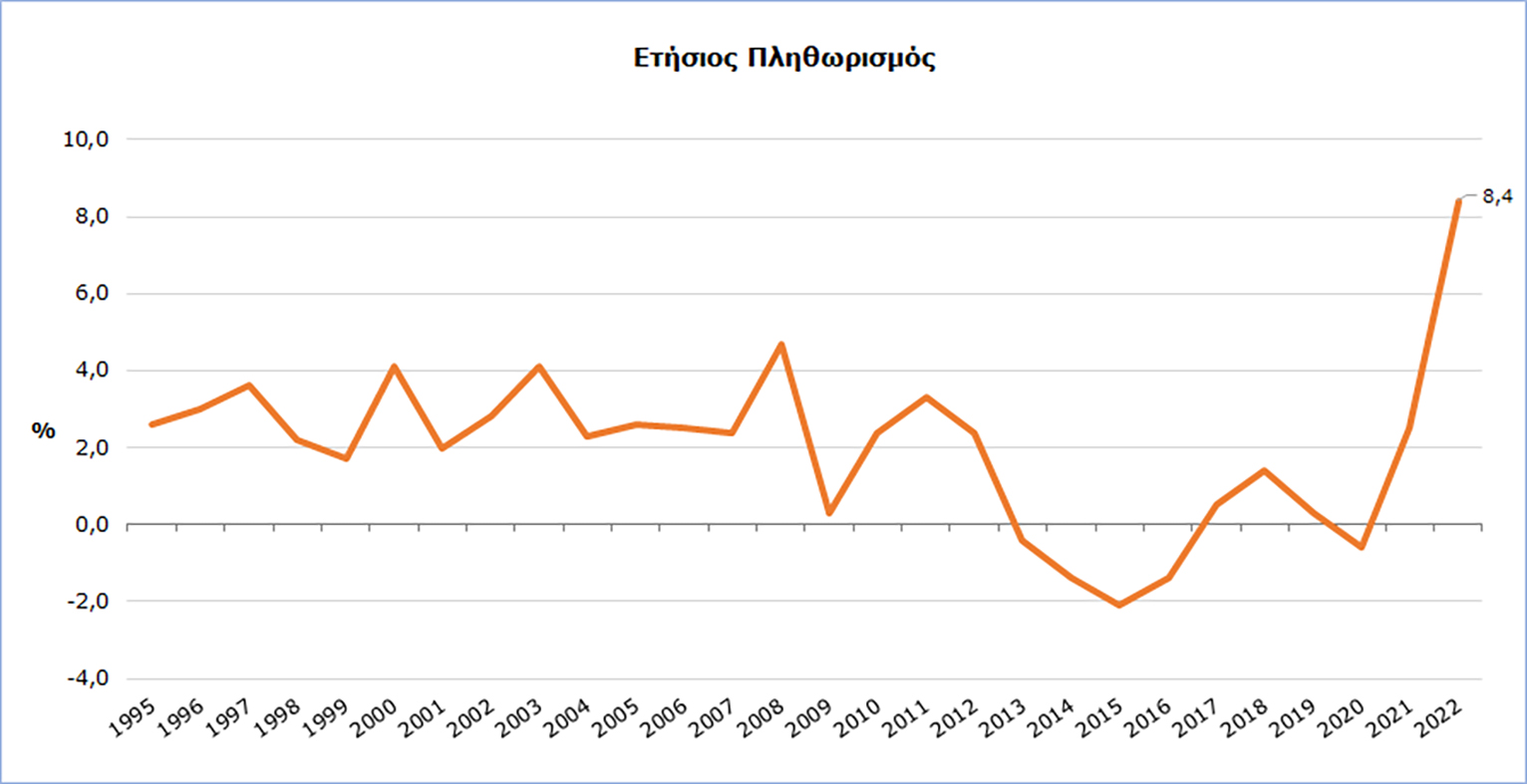

Ο στόχος της μείωσης του πληθωρισμού στο 2% δεν φαίνεται να επιτυγχάνεται άμεσα και οι αυξήσεις των επιτοκίων μάλλον θα συνεχίσουν και μέσα στο 2024. Στο Γράφημα Ετήσιος Πληθωρισμός παρουσιάζεται η διαχρονική διακύμανσή του στην Κύπρο. Είναι φανερό ότι ο πληθωρισμός κινείται μεταξύ 2 - 4 % το οποίο αντανακλά και στη μεγαλύτερη επέκταση του ΑΕΠ σε σύγκριση με την Ευρωζώνη. Αν όντως περιοριστεί ο πληθωρισμός στο 2%, τότε θα πρέπει να αναμένονται αναπόφευκτα χαμηλότεροι ρυθμοί ανάπτυξης και μεγαλύτερη ανεργία.

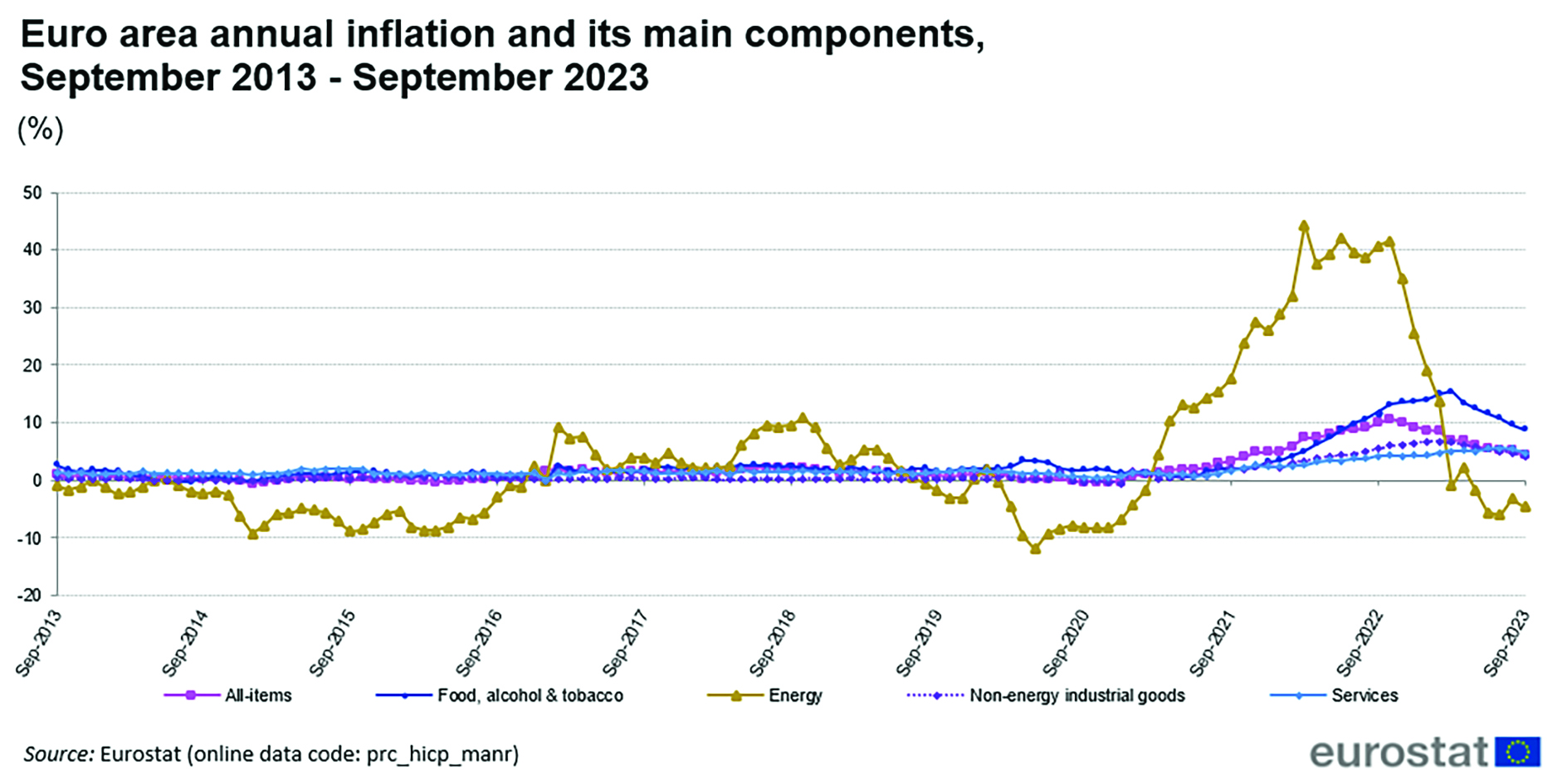

Είναι σημαντικό να σημειωθεί ότι ο στόχος του 2% πληθωρισμού είναι μάλλον ανέφικτος και επιζήμιος, λαμβάνοντας υπόψη την ανάγκη για ανάπτυξη και μείωση της ανεργίας, ιδιαίτερα στην Ευρωζώνη με τη μειωμένη ανάπτυξη και μεγαλύτερη ανεργία. Όπως παρουσιάζεται το Γράφημα Euro area annual inflation and its main components, September 2013 - September 2023 ο πληθωρισμός τα τελευταία 10 χρόνια κινήθηκε σε μηδενικά επίπεδα και η ανάπτυξη μεταξύ 0 - 2 %. Η ανάπτυξη στην Κύπρο, με βάση στοιχεία της Ε.Ε., εκτός από τα χρόνια της κρίσης και της πανδημίας έχει κινηθεί σε σαφώς πιο ψηλά επίπεδα του 3-6%.

Οι εισαγωγές, τα επιτόκια και τα κέρδη οι ένοχοι του πληθωρισμού

Μια άλλη διάσταση που πρέπει να ληφθεί υπόψη είναι ότι στη σημερινή συγκυρία είναι η φύση του πληθωρισμού και συγκεκριμένα το γεγονός ότι ο πληθωρισμός δεν αφορά αυξημένη, υπερβάλλουσα ζήτηση (πληθωρισμός ζήτησης) αλλά πληθωρισμό προσφοράς ο οποίος προκύπτει από μείωση της προσφοράς εμπορευμάτων ή και υπηρεσιών. Η μείωση αυτή μπορεί να οφείλεται σε ταχύτερη αύξηση μισθών από την αύξηση της παραγωγικότητας εργασίας, στην αύξηση των κερδών που υπερβαίνουν την αύξηση της αποδοτικότητας του κεφαλαίου, στην ανατίμηση των εισαγόμενων πρώτων υλών, στην αύξηση των συντελεστών έμμεσης φορολογίας ή και στην αύξηση του κόστους δανεισμού κεφαλαίων. Ενίοτε ο πληθωρισμός προσφοράς με τη συνύπαρξη ανεργίας, σταθερής παραγωγής με υψηλά επίπεδα πληθωρισμού. αναφέρεται και ως Στασιμοπληθωρισμός.

Αυτή την περίοδο δεν υπάρχει ουσιαστική αύξηση αμοιβών ή έμμεσης φορολογίας. Αυτό που παρατηρείται είναι ανατίμηση των εισαγόμενων πρώτων υλών, αύξηση του κόστους δανεισμού κεφαλαίων και φυσικά αύξηση κερδών ( η οποία γίνεται προσπάθεια να συγκαλυφθεί από την αύξηση στους άλλους δύο παράγοντες).

Τη θέση αυτή φαίνεται να συμμερίζεται και το Διεθνές Νομισματικό Ταμείο, έκθεση του οποίου τον Μάιο του 2023 δείχνει ότι το 2022 οι τιμές εισαγόμενων αγαθών (ενέργεια, τρόφιμα) ευθύνονταν για την άνοδο του πληθωρισμού κατά 45%, την αύξηση των κερδών κατά 45%, ενώ το κόστος εργασίας κατά 10%. Αυτό δεν συμβαίνει στο σύνολο της αγοράς, αλλά κυρίως στα προϊόντα που έχουν ανελαστική ζήτηση όπως τα τρόφιμα, τα φρούτα και τα κηπευτικά αλλά και βασικά είδη κατανάλωσης από τις υπεραγορές. Κλασικά παραδείγματα στην Κύπρο τα πρωτοφανή κέρδη των τραπεζών για το 2022 και 2023 αλλά και των εταιρειών παραγωγής ΑΠΕ.

Η Στατιστική Υπηρεσία στη μηνιαία έκθεσή της για τον πληθωρισμό (Δείκτης Τιμών Καταναλωτή) για τον Σεπτέμβρη καταγράφει πληθωρισμό 4% και στο 4,3% σε ετήσια βάση και σημειώνει ότι η μεγαλύτερη θετική μεταβολή συγκριτικά με τον Σεπτέμβριο του 2022 καταγράφηκε στα γεωργικά προϊόντα με ποσοστό 15,2% και σε σχέση με τον προηγούμενο μήνα, η μεγαλύτερη μεταβολή παρουσιάστηκε στα Πετρελαιοειδή με ποσοστό 5,1%. Συγκριτικά με τον Σεπτέμβριο του 2022, η μεγαλύτερη θετική μεταβολή παρατηρήθηκε στην κατηγορία Τροφίμων και μη Αλκοολούχων Ποτών 9,7%. Σε σχέση με τον Αύγουστο του 2023, η μεγαλύτερη μεταβολή παρατηρήθηκε στην κατηγορία Ένδυσης και Υπόδηση(7,8%). Τέλος για την περίοδο Ιανουαρίου - Σεπτεμβρίου 2023, σε σύγκριση με την αντίστοιχη περσινή περίοδο, οι μεγαλύτερες μεταβολές παρουσιάστηκαν στις κατηγορίες Τροφίμων και μη Αλκοολούχων ποτών (9,1%), Εστιατόρια και Ξενοδοχεία (6,1%) και Στέγαση, Ύδρευση, Ηλεκτρισμός και Υγραέριο (5,8%).

Τα φθαρτά και η προσπάθεια των Κεντρικών Τραπεζών

Οι αυξημένες τιμές σε φρούτα και κηπευτικά εν μέρει δικαιολογούνται λόγω του παρατεταμένου καύσωνα του θέρους και της ανομβρίας τα οποία μείωσαν την παραγωγή, όμως δεν θα πρέπει να αγνοηθεί ο ρόλος των εταιρειών παραγωγών που ελέγχουν μονοπωλιακά την αγορά όπως την περίπτωση της περιοχής Φαρμακά – Οδού η οποία ελέγχει αποτελεσματικά την αγορά κηπευτικών (ντομάτες και αγγούρια).

Στην βιβλιογραφία καταγράφεται ακόμη ένας λόγος για την αύξηση των επιτοκίων, παρόλες τις αντίθετες ενδείξεις και το πραγματικό κόστος στην οικονομία και στους καταναλωτές και αυτός έχει να κάνει με τη συντονισμένη προσπάθεια των Κεντρικών Τραπεζών να επαναφέρουν την επιτοκιακή πολιτική ως εργαλείο ελέγχου της οικονομίας το οποίο έχει χάσει τη σημασία του μετά την παγκόσμια πιστωτική κρίση του 2008 και τη μείωση σε αρνητικά επίπεδα. Εκ του αποτελέσματος το κόστος στην οικονομία από αυτήν την προσπάθεια είναι υπερβολικό και αδικαιολόγητο.

Μία «αιρετική άποψη»

Αυτών λεχθέντων πώς μπορεί να τιθασευθεί ο πληθωρισμός προσφοράς λαμβάνοντας υπόψη τα πιο πάνω. Μια αιρετική άποψη που φαίνεται να κερδίζει έδαφος προέρχεται από τη Γερμανίδα οικονομολόγο dr Isabella M. Weber, αναπληρώτρια καθηγήτρια Πολιτικής Οικονομίας στο University of Massachusetts Amherst και ερευνήτρια στο Fairbank Center, Harvard University. Το βασικό επιχείρημά της είναι ότι χρησιμοποιείται το λάθος εργαλείο για την αντιμετώπιση του πληθωρισμού και ότι αντί για την αύξηση των επιτοκίων ο στόχος πρέπει να είναι η καταπολέμηση της εταιρικής απληστίας και η συγκράτηση των τιμών.

Η dr Weber εισηγείται ότι οι αυξανόμενες τιμές της ενέργειας μετά το τέλος του κατ’ οίκον αποκλεισμού λόγω της πανδημίας θα μπορούσαν να αντιμετωπιστούν με καθορισμό ανώτατων τιμών, στα πρότυπα των παρεμβατικών πολιτικών των ΗΠΑ και του Ηνωμένου Βασιλείου μετά τον Δεύτερο Παγκόσμιο πόλεμο. Η πρόταση βασίζεται στη βραβευμένη έρευνά της για το πώς η Κίνα απέφυγε το «σοκ» της μετάβασης από τον κεντρικό έλεγχο της οικονομίας στο άνοιγμα στις δυνάμεις της αγοράς κατά τη δεκαετία του 1980. Βεβαίως το ερώτημα που πρέπει να απαντηθεί είναι πώς μια ελεύθερη παγκόσμια αγορά μπορεί να συγκριθεί ή και να ελεχθεί όπως την οικονομία της Κίνας τη δεκαετία του 1980. Σε αυτό το θέμα οι θέσεις διίστανται.

*Εργάτη Γνώσης

Διαβάστε επίσης: Δημογραφία Μια Άλλη Προσέγγιση